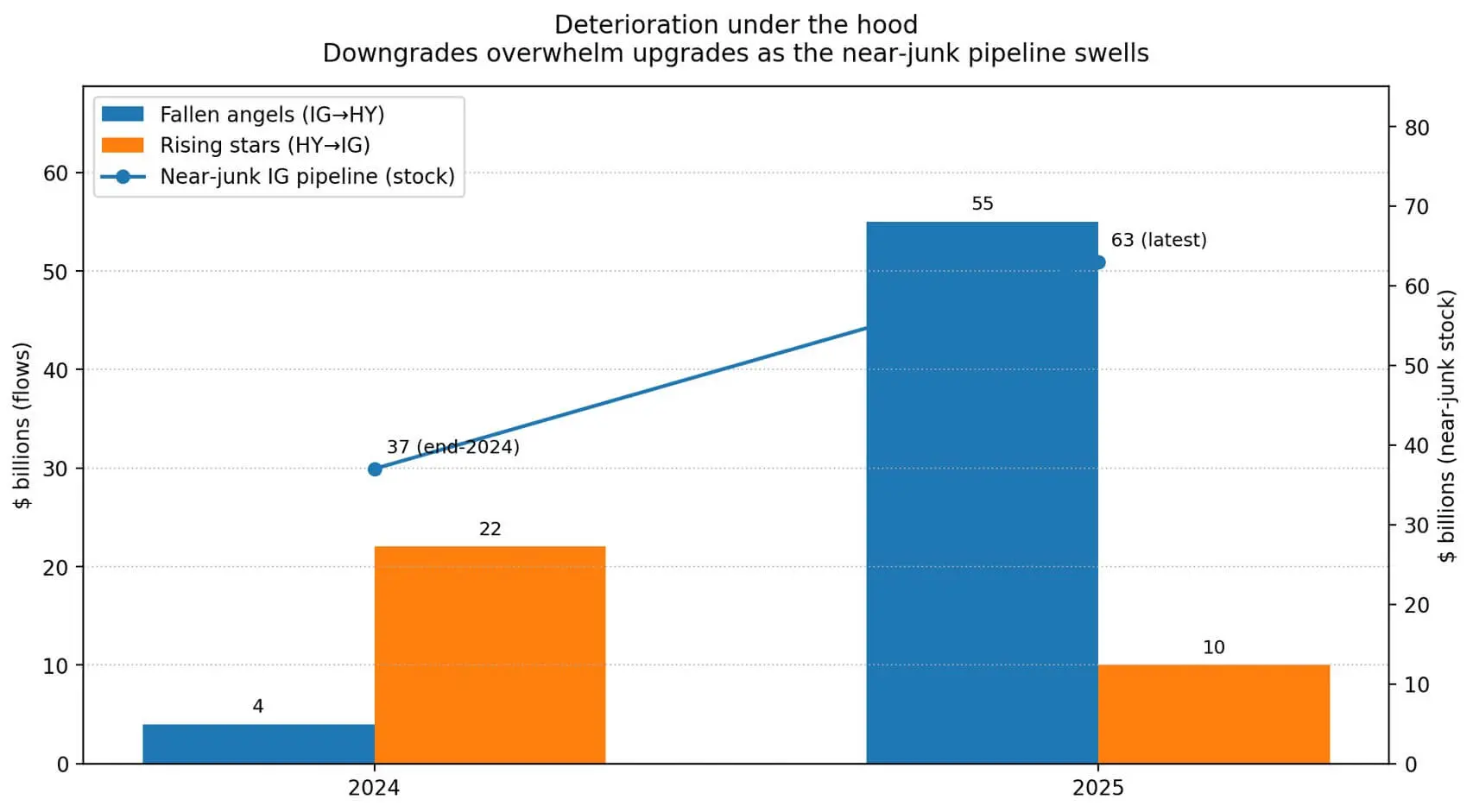

Kualitas kredit perusahaan AS sedang melemah secara jelas, meskipun permukaan pasar tetap tampak tenang. Menurut statistik JPMorgan, pada tahun 2025 sekitar 55 miliar USD obligasi perusahaan AS mengalami penurunan peringkat dari grup investment-grade( ke grup junk), yang biasa disebut sebagai “fallen angel”.

Sebaliknya, hanya sekitar 10 miliar USD obligasi yang naik kembali ke investment-grade sebagai “rising star”. Lebih menarik lagi, saat ini terdapat hingga 63 miliar USD utang perusahaan investment-grade yang mendekati batas junk, meningkat pesat dari sekitar 37 miliar USD pada akhir tahun 2024.

Namun, spread hasil (credit spreads) tetap berada pada tingkat yang sangat rendah. Hingga tanggal 15/1, data dari FRED menunjukkan: spread investment-grade sebesar 0,76%, BBB sebesar 0,97% dan high-yield sebesar 2,71%.

Angka-angka ini menunjukkan bahwa investor belum menganggap ini sebagai kejadian kredit yang serius, meskipun “pipa” penurunan peringkat semakin membesar.

Perbedaan antara risiko yang diam-diam terkumpul di dalam dan psikologi subjektif di luar adalah konteks khas agar Bitcoin menjadi instrumen makro yang bersifat “convex”. Dalam kondisi normal, spread yang melebar sedikit biasanya merugikan aset berisiko, termasuk Bitcoin.

Namun, jika ketegangan kredit meningkat cukup cepat sehingga Fed harus mempercepat pemangkasan suku bunga atau meluncurkan langkah-langkah dukungan likuiditas, maka dorongan awal yang menekan Bitcoin bisa berbalik arah, membawa pasar ke dalam mode mata uang di mana Bitcoin secara historis sering mendapatkan manfaat.

Jumlah obligasi perusahaan yang mengalami penurunan peringkat melonjak menjadi 55 miliar dolar pada tahun 2025 dari 4 miliar dolar tahun 2024, sementara jumlah obligasi yang naik peringkat menurun drastis dari 22 miliar dolar menjadi 10 miliar dolar.## Kelemahan di dalam sistem

Jumlah obligasi perusahaan yang mengalami penurunan peringkat melonjak menjadi 55 miliar dolar pada tahun 2025 dari 4 miliar dolar tahun 2024, sementara jumlah obligasi yang naik peringkat menurun drastis dari 22 miliar dolar menjadi 10 miliar dolar.## Kelemahan di dalam sistem

Hubungan antara Bitcoin dan pasar kredit perusahaan bersifat ketergantungan terhadap kondisi.

Studi akademik yang dipublikasikan di Wiley pada Agustus 2025 menunjukkan korelasi negatif antara hasil crypto dan credit spreads, dengan tingkat keterikatan yang meningkat secara signifikan selama periode pasar yang tegang.

Struktur ini menjelaskan mengapa Bitcoin biasanya menurun saat spreads mulai melebar, tetapi pulih kuat jika pelebaran cukup besar untuk mengubah ekspektasi kebijakan. Tahap awal adalah pengetatan kondisi keuangan dan melemahkan selera risiko.

Tahap kedua meningkatkan kemungkinan pelonggaran moneter, hasil riil menurun, dan dolar AS melemah — variabel-variabel ini lebih berpengaruh terhadap Bitcoin daripada berita internal pasar crypto.

Bitcoin sangat sensitif terhadap cerita likuiditas mata uang, tidak hanya melalui narasi crypto sendiri. Oleh karena itu, “pipa fallen angel” menjadi sangat menarik untuk diikuti.

Ketika obligasi perusahaan turun dari investment-grade, mereka memicu gelombang penjualan paksa dari investor yang terikat oleh regulasi atau aturan, seperti perusahaan asuransi, dana yang hanya berinvestasi dalam obligasi berkualitas tinggi, atau dana indeks. Pada saat yang sama, pelaku pasar menuntut spread yang lebih lebar untuk menanggung risiko.

Studi tentang stabilitas keuangan ECB menunjukkan bahwa fallen angel tidak hanya menurunkan harga obligasi dan memperburuk kondisi penerbitan bagi perusahaan terkait, tetapi juga dapat menyebar ke pasar saham dan meningkatkan volatilitas.

Bitcoin sering “merasakan” efek penyebaran ini melalui saluran yang serupa dengan saham beta tinggi: kondisi keuangan yang ketat, leverage yang berkurang, dan psikologi risk-off.

Namun, cerita ini belum berakhir. Jika pelemahan kredit menjadi cukup besar di tingkat makro, mengancam kemampuan refinancing perusahaan atau menyebabkan risiko sistemik, Fed sudah memiliki preseden intervensi.

Pada 23/3/2020, Fed meluncurkan dua program PMCCF dan SMCCF untuk mendukung pasar obligasi perusahaan. Studi BIS menunjukkan bahwa hanya pengumuman program ini sudah membantu spread menurun secara signifikan, terutama melalui pengurangan premi risiko kredit.

Dengan Bitcoin, langkah-langkah dukungan semacam “neraca keuangan” ini mewakili perubahan dalam mode likuiditas — sesuatu yang biasanya diperkirakan trader crypto sebelumnya, bahkan lebih awal dari pasar tradisional.

Pandangan aset non-kredit

Kelemahan kredit menegaskan sebuah kenyataan: utang perusahaan selalu disertai risiko gagal bayar, jatuh tempo, dan siklus penurunan peringkat. Bitcoin tidak memiliki karakteristik tersebut. Ia tidak memiliki arus kas penerbitan, tidak memiliki peringkat kredit, dan tidak memiliki jadwal refinancing.

Dalam konteks investor yang mengurangi risiko kredit, terutama saat hasil turun dan dolar AS melemah, Bitcoin bisa mendapatkan manfaat sebagai pilihan tanpa risiko kredit di margin.

Ini bukan argumen “safe haven”, karena volatilitas Bitcoin yang tinggi dapat menyebabkan interpretasi yang salah. Ini adalah argumen aliran modal berputar: ketika kredit menjadi masalah, aset tanpa risiko kredit bisa menarik aliran dana, meskipun tetap memiliki risiko lain.

Korelasi antara Bitcoin dan USD bersifat siklikal dan tidak stabil, sehingga saluran “USD lemah = Bitcoin naik” tidak selalu benar.

Namun, dalam skenario ketegangan kredit yang menekan hasil AS dan memaksa Fed untuk mengubah kebijakan, USD bisa melemah bersamaan dengan penurunan hasil riil — dan ini adalah kombinasi makro yang paling mendukung Bitcoin dalam sejarah.

Ketika subjektivitas pecah

Saat ini, pasar berada dalam kondisi yang cukup tidak biasa. Spread investment-grade sebesar 0,76% dan high-yield sebesar 2,71% masih sangat rendah dibandingkan sejarah, sementara skala obligasi mendekati batas junk terbesar sejak 2020.

Dari sini ada tiga skenario utama, masing-masing memiliki implikasi berbeda untuk Bitcoin.

Dalam skenario “pendarahan lambat”, spreads melebar secara bertahap tetapi tidak secara tiba-tiba. High-yield bisa naik lagi 50–100 basis poin, BBB naik 20–40 basis poin, kondisi keuangan secara perlahan menjadi lebih ketat. Fed mempertahankan sikap hati-hati, dan Bitcoin bergerak sebagai aset berisiko, menghadapi kesulitan saat likuiditas memburuk tanpa adanya perubahan kebijakan yang signifikan. Ini adalah skenario paling umum dan biasanya netral atau negatif untuk Bitcoin.

Dalam skenario “guncangan kredit”, spreads dinilai ulang ke tingkat yang cukup untuk mengubah diskusi kebijakan tetapi belum menjadi krisis penuh. Pada ketegangan bulan April 2025, high-yield mencapai sekitar 401 basis poin dan investment-grade sekitar 106 basis poin. Tingkat ini belum merupakan krisis, tetapi cukup untuk membuat Fed mempertimbangkan kembali jalur kebijakan. Jika obligasi pemerintah naik harga karena aliran dana tempat berlindung dan pasar memperkirakan pemangkasan suku bunga lebih awal, Bitcoin bisa beralih dari risk-off ke liquidity-on lebih cepat daripada saham. Ini adalah skenario “convex”: penurunan tajam awal lalu pulih cepat saat kebijakan berbalik.

Dalam skenario “shock kredit”, spread melebar ke tingkat krisis, penjualan paksa meluas, dan Fed harus meluncurkan alat dukungan likuiditas. Bitcoin akan sangat volatil ke kedua arah: turun tajam bersamaan pasar, lalu melonjak tinggi saat ekspektasi likuiditas berbalik. Pola tahun 2020 adalah contoh nyata: Bitcoin jatuh dari sekitar 10.000 USD ke 4.000 USD pada Maret, lalu melampaui 60.000 USD dalam satu tahun setelah Fed menyuntikkan likuiditas besar-besaran.

Argumen positif untuk Bitcoin dalam kondisi kredit memburuk bukan terletak pada kemampuannya menghindari guncangan awal, tetapi pada kemampuannya mendapatkan manfaat luar biasa dari respons kebijakan selanjutnya.

Hal yang perlu dipantau

Indikator yang menunjukkan kapan ketegangan kredit beralih dari hambatan menjadi dorongan relatif jelas. Spread high-yield dan BBB adalah indikator utama: jika BBB melebar lebih cepat, pasar mulai menilai risiko fallen angel.

Indikator CDX IG dan CDX HY memberikan sinyal sentimen yang lebih ringkas. Hasil riil obligasi AS dan dolar AS adalah pasangan pengujian utama: kenaikan hasil riil dan penguatan USD adalah kombinasi paling tidak menguntungkan untuk Bitcoin, sementara penurunan hasil riil menandakan kemungkinan perubahan kebijakan.

Sistem “saluran” likuiditas, seperti program Fed, perluasan neraca, atau operasi repo, juga sangat penting, karena stablecoin dan likuiditas on-chain merespons cepat terhadap guncangan mata uang.

Pasar kredit saat ini menunjukkan sinyal positif sekaligus peringatan. Januari dimulai dengan penerbitan investment-grade yang besar dan premi risiko yang tetap rendah, menunjukkan bahwa investor belum menganggap ini sebagai skenario seperti 2020.

Namun, “senjata” sebesar 63 miliar USD mendekati batas junk masih siap digunakan.

Jika spread terus dikendalikan, cerita bahwa Bitcoin mendapatkan manfaat dari ketegangan kredit tetap sebatas asumsi. Jika spread melebar, urutan peristiwa akan menentukan segalanya: pengetatan pertama, lalu ekspektasi pelonggaran setelahnya.

Argumen kenaikan harga Bitcoin dalam kondisi memburuknya kredit bukanlah menghindari guncangan awal, tetapi memanfaatkan fase kedua dengan lebih cepat daripada aset yang tetap terkait erat dengan arus kas dan peringkat kredit perusahaan.