MicroStrategy membeli BTC sebesar 264,1 juta dolar AS pada 20-25 Januari, melalui penerbitan saham untuk pendanaan. mNAV turun menjadi 0,94 diskon 6%, dengan peningkatan per saham BTC hanya 0,38%. Kecepatan dilusi 5,36% mengejar kecepatan akumulasi 5,77%, penerbitan dengan diskon merugikan nilai pemegang saham.

mNAV menembus 1.0, efek dilusi menyerap kenaikan nilai

(Sumber: SaylorTracker)

Indikator struktural terpenting dari MicroStrategy adalah kelipatan nilai aset bersihnya (mNAV), yang mengukur kondisi perdagangan saham relatif terhadap nilai kepemilikan Bitcoin per saham. Hingga 26 Januari, mNAV setelah dilusi MicroStrategy sekitar 0,94 kali, yang berarti harga perdagangan saham tersebut 6% di bawah harga Bitcoin yang didukung per saham. Ini sangat penting karena strategi MicroStrategy bergantung pada penerbitan saham dengan harga di atas nilai aset bersih. Ketika saham diperdagangkan dengan diskon, penerbitan saham baru tidak hanya tidak menciptakan nilai bagi pemegang saham, malah merugikan mereka.

Mekanisme ini dapat dijelaskan secara matematis. Asumsikan setiap saham MicroStrategy setara dengan 0,002 BTC, dan harga BTC adalah 90.000 dolar AS, maka nilai intrinsik per saham adalah 180 dolar AS. Jika saham diperdagangkan pada 200 dolar (mNAV = 1,11), perusahaan dapat menerbitkan saham baru untuk mengumpulkan 200 dolar dan membeli BTC senilai 2,22 dolar (200/90.000 = 0,00222 BTC), sehingga jumlah BTC per saham meningkat dari 0,002 menjadi sedikit di atas 0,002, memberi manfaat kepada pemegang saham. Tetapi jika saham diperdagangkan pada 170 dolar (mNAV = 0,94), penerbitan saham baru dengan dana 170 dolar hanya mampu membeli 0,00189 BTC, yang justru mengurangi proporsi BTC yang dimiliki pemegang saham sebelumnya.

Secara historis, MicroStrategy membuktikan kelayakan penerbitan saham dengan meningkatkan nilai Bitcoin per saham setelah dilusi. Namun, efek pertumbuhan ini kini mulai melemah. Berdasarkan data perusahaan, hingga 5 Januari, MicroStrategy memegang 673.783 BTC, setara dengan 345,6 juta saham dilusi, yaitu 0,001949 BTC per saham. Hingga 26 Januari, jumlah kepemilikan meningkat menjadi 712.647 BTC, tetapi saham dilusi meningkat menjadi 364,2 juta saham, dengan nilai per saham 0,001957 BTC. Hanya bertambah 0,38% dari bulan sebelumnya.

Lebih penting lagi, dari 20 Januari hingga 26 Januari, jumlah Bitcoin yang terkait dengan setiap saham hampir tidak berubah. Ini menunjukkan bahwa saham yang diterbitkan baru-baru ini tidak lagi secara signifikan meningkatkan proporsi Bitcoin yang dimiliki pemegang saham. Pertumbuhan harga Bitcoin tidak mampu mengimbangi efek dilusi yang terus meningkat.

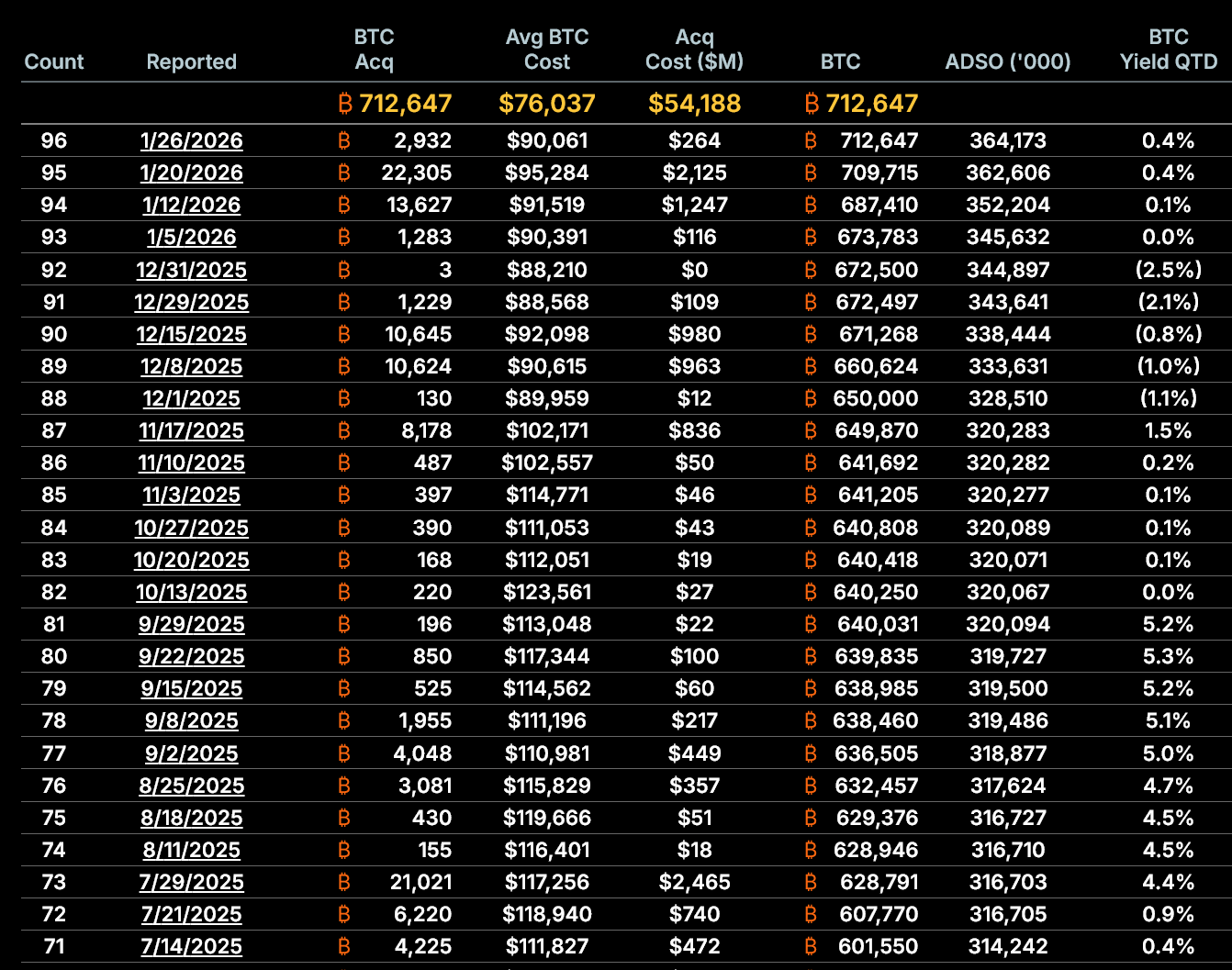

Kecepatan dilusi semakin cepat, mengejar akumulasi

(Sumber: SaylorTracker)

Kecepatan dilusi sedang meningkat. Dari 5 Januari hingga 26 Januari: jumlah saham setelah dilusi bertambah 5,36%, dan jumlah Bitcoin yang dimiliki bertambah 5,77%. Meskipun total kepemilikan selama bulan tersebut tetap sedikit di atas jumlah dilusi, jarak ini menyempit secara drastis dalam minggu terakhir. Perluasan jarak ini sejalan dengan penurunan mNAV, menunjukkan efisiensi model menurun. Jika harga saham terus di bawah nilai aset bersih, penerbitan saham lebih lanjut dari sudut pandang matematis akan menurunkan eksposur Bitcoin per saham.

Jika tren ini berlanjut, akan mengubah secara fundamental logika investasi MicroStrategy. Alasan utama investor membeli saham MicroStrategy adalah: mendapatkan leverage dan potensi kenaikan nilai yang lebih tinggi dibandingkan membeli BTC langsung. Jika jumlah BTC per saham tidak lagi bertambah bahkan menurun, MicroStrategy kehilangan keunggulan relatif terhadap kepemilikan langsung BTC. Pada titik ini, investor mungkin memilih membeli BTC langsung atau ETF BTC, daripada menanggung risiko perusahaan dan volatilitas harga saham MicroStrategy.

Strategi Bitcoin ini tetap sangat bergantung pada masuknya ke pasar modal. Dalam 19 bulan terakhir, perusahaan telah mengumpulkan sekitar 18,56 miliar dolar AS melalui penerbitan saham biasa, sebanyak sekitar 226,6 juta saham. Akuisisi terbaru ini melanjutkan tren tersebut, dan saat pasar sedang lesu, semakin memperdalam dilusi kepemilikan. Perusahaan juga semakin bergantung pada saham preferen, yang memberikan hak klaim prioritas kepada pemegangnya dibandingkan pemegang saham biasa. Meskipun penerbitan saham preferen dapat menjaga pembelian Bitcoin saat pasar lesu, hal ini akan meningkatkan utang jangka panjang dan menambah kompleksitas neraca.

Risiko struktural meningkat karena ketergantungan pada saham preferen

(Sumber: MicroStrategy)

Produk saham preferen berlapis seperti STRC, STRK, STRF, STRD yang diluncurkan MicroStrategy menawarkan dividen tinggi 8-11%, menarik bagi investor pendapatan. Penerbitan saham preferen ini memberi MicroStrategy alternatif pendanaan saat harga saham sedang rendah. Namun, saham preferen secara esensial adalah instrumen pembiayaan bersifat utang, yang memerlukan pembayaran dividen secara rutin. MicroStrategy tidak membayar dividen ini dari laba operasional, melainkan melalui penerbitan sekuritas baru, menciptakan ketergantungan siklik.

Model pembiayaan berkelanjutan ini dapat berjalan saat pasar sedang naik, tetapi berisiko besar saat pasar turun. Jika harga BTC terus rendah, harga saham MicroStrategy bisa semakin jatuh, mNAV semakin diskon, dan efek dilusi dari penerbitan saham baru menjadi lebih parah. Pada saat yang sama, untuk membayar dividen saham preferen, perusahaan harus terus menerbitkan sekuritas, memperburuk dilusi. Siklus ini, jika dimulai, dapat menyebabkan nilai pemegang saham menurun secara spiral.

Masalah terakhir dari pembelian Bitcoin oleh MicroStrategy bukan pada skala atau waktunya, tetapi pada struktur. Karena mNAV sudah di bawah 1.0 kali, kenaikan nilai Bitcoin per saham mendekati nol, dilusi saham semakin cepat, ketergantungan pada pasar modal semakin dalam, dan strategi inti perusahaan menghadapi tantangan yang belum pernah terjadi sebelumnya dalam beberapa tahun terakhir. Kecuali saham diperdagangkan dengan premi, akumulasi Bitcoin yang terus berlangsung bisa beralih dari kenaikan nilai menjadi dilusi. Bahkan jika harga Bitcoin naik, perubahan ini akan secara fundamental mengubah risiko yang dihadapi pemegang saham.

Data saat ini menunjukkan bahwa MicroStrategy masih mampu membeli Bitcoin. Tetapi pertanyaannya adalah, apakah perusahaan mampu melanjutkan langkah ini tanpa merugikan nilai pemegang saham. Jawabannya semakin cenderung menolak.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

ETF Bitcoin Mengalami Arus Keluar Harian, Sementara ETF Ethereum dan Solana Mencatat Kenaikan pada 17 April

Pesan Berita Gate, berdasarkan pembaruan 17 April, ETF Bitcoin mencatat arus keluar bersih 1 hari sebesar 142 BTC ($10.98M) dan arus masuk bersih 7 hari sebesar 7,093 BTC ($550.09M). ETF Ethereum menunjukkan arus masuk bersih 1 hari sebesar 22,357 ETH ($54.55M) dan arus masuk bersih 7 hari sebesar 89,684 ETH ($218.83M). ETF Solana mencatat arus masuk bersih 1-

GateNews31menit yang lalu

BTC naik 0.69% dalam 15 menit: penguatan spot buy dan resonansi dorongan dari akumulasi whale on-chain yang berkelanjutan

17-04-2026 14:30 hingga 14:45 (UTC), pasar Bitcoin (BTC) mengalami pergerakan yang jelas. Imbal hasil candle 15 menit mencapai +0.69%, dengan rentang harga 77455.4 hingga 78044.4 USDT, amplitudo 0.76%. Volatilitas jangka pendek meningkatkan perhatian pasar, volume perdagangan ikut membesar, dan likuiditas semakin meningkat.

Pemicu utama dari pergerakan kali ini adalah peningkatan signifikan pada order beli di pasar spot. Berdasarkan data on-chain dan statistik, selama periode 14:00–15:00 pembelian spot BTC berada dalam posisi dominan; order beli dalam jumlah besar terus mendorong harga. Pada saat yang sama, alamat whale (≥10,000 BTC) melakukan pembelian bersih secara aktif pada periode tersebut, dan arus dana on-chain bernilai besar yang masuk secara langsung mendorong harga spot naik. Selain itu, kontrak futures Bitcoin CME yang belum diselesaikan meningkat 70%, namun tidak terlihat adanya likuidasi paksa besar-besaran atau penutupan paksa (liquidation), yang menunjukkan dana institusional kembali secara teratur; leverage futures tidak menjadi tekanan dominan. Kekuatan utama di balik kenaikan kali ini berasal dari spot; sentimen menunggu yang muncul akibat penyusutan arus dana ETF tidak menekan harga dalam jangka pendek.

Pada saat yang sama, data on-chain menunjukkan aktivitas jaringan terus meningkat, distribusi kepemilikan menjadi lebih terkonsentrasi, dan koordinasi antara whale jangka pendek serta pengguna baru memperbesar elastisitas harga. Sejalan dengan meningkatnya risk appetite makro pada pertengahan April—termasuk sinyal dovish dari Bank of Japan yang tumpang tindih dengan meredanya konflik geopolitik—daya tarik BTC sebagai aset berisiko meningkat, dan risk appetite investor menjadi lebih kuat. Selain itu, meskipun arus masuk bersih ETF turun menjadi 4.2 juta dolar AS, tidak terlihat arus keluar besar, sehingga memberikan dukungan dari sisi bawah untuk pasar spot. Kombinasi beberapa faktor yang saling menguatkan mendorong BTC melakukan rebound jangka pendek pada jendela 15 menit.

Perlu diperhatikan bahwa data SOPR untuk pemegang jangka pendek menunjukkan sebagian dana jangka pendek berada dalam kondisi rugi; jika harga turun, dapat muncul risiko penurunan susulan (complementary sell-off). Perubahan dana institusional yang dipicu oleh penyusutan arus dana ETF juga merupakan titik pemicu volatilitas yang potensial; arus balik dana leverage di pasar futures juga patut diperhatikan. Investor sebaiknya memantau secara ketat level support kunci, pergerakan dana aktif on-chain, serta perubahan pesan makro, agar dapat menangkap ritme pasar secara tepat waktu dan memperhatikan informasi lebih banyak mengenai kondisi pasar secara real-time.

GateNews1jam yang lalu

BTC menembus 78000 USDT

Pesan dari bot Gate News, menurut tampilan pasar Gate, BTC menembus 78000 USDT, harga saat ini 78000 USDT.

CryptoRadar1jam yang lalu

Sui Menargetkan Korea Selatan untuk Kemitraan Finansial, Berencana Stablecoin Dipatok Won dan Produk Berbasis Bitcoin

Sui, sebuah proyek blockchain Layer 1, bertujuan untuk berkembang di Korea Selatan dengan berkolaborasi bersama institusi keuangan dan perusahaan teknologi. Inisiatif utamanya mencakup mengembangkan stablecoin yang dipatok terhadap won dan memperkuat ekosistem pengembangnya dengan bahasa pemrograman Move.

GateNews1jam yang lalu

Smart Trader pension-usdt.eth Menghadapi Kerugian $15,5M pada Posisi Short BTC dan ETH di Tengah Reli Pasar

Pesan Gate News, smart trader pension-usdt.eth saat ini mengalami kerugian lebih dari $15,5 juta pada posisi short 1.000 BTC ( senilai $77,5 juta) dan 20.000 ETH ( senilai $48,7 juta) akibat reli pasar. Total profit trader tersebut telah turun dari $33,28 juta menjadi $14,98 juta

GateNews1jam yang lalu