#AaveLaunchesrsETHRecoveryPlan #加密市场行情震荡

Kegelisahan terbaru di pasar kripto sekali lagi mengingatkan semua orang akan sebuah kebenaran fundamental: keuangan terdesentralisasi bukan lagi taman bermain eksperimental—ini adalah sistem keuangan yang hidup dan saling terhubung di mana guncangan menyebar dengan cepat, tetapi pemulihan bisa sama kuatnya ketika koordinasi berjalan baik. Insiden rsETH, yang dipicu oleh kerentanan jembatan yang terkait dengan Kelp DAO, tidak hanya mengungkapkan kelemahan teknis. Itu menguji integritas struktural, kemampuan koordinasi, dan ketahanan psikologis seluruh ekosistem DeFi.

Di pusat respons ini berdiri Aave, yang telah mengambil peran kepemimpinan dalam merancang dan memulai salah satu upaya pemulihan paling komprehensif yang pernah dilihat di ruang ini. Ini bukan sekadar tambalan atau solusi sementara. Ini adalah kerangka kerja pemulihan berlapis yang menggabungkan dukungan likuiditas, koordinasi tata kelola, dan pemikiran ekosistem jangka panjang. Dan yang lebih penting, ini mencerminkan pergeseran dalam cara DeFi menangani krisis—bukan dengan panik, tetapi dengan respons yang terstruktur.

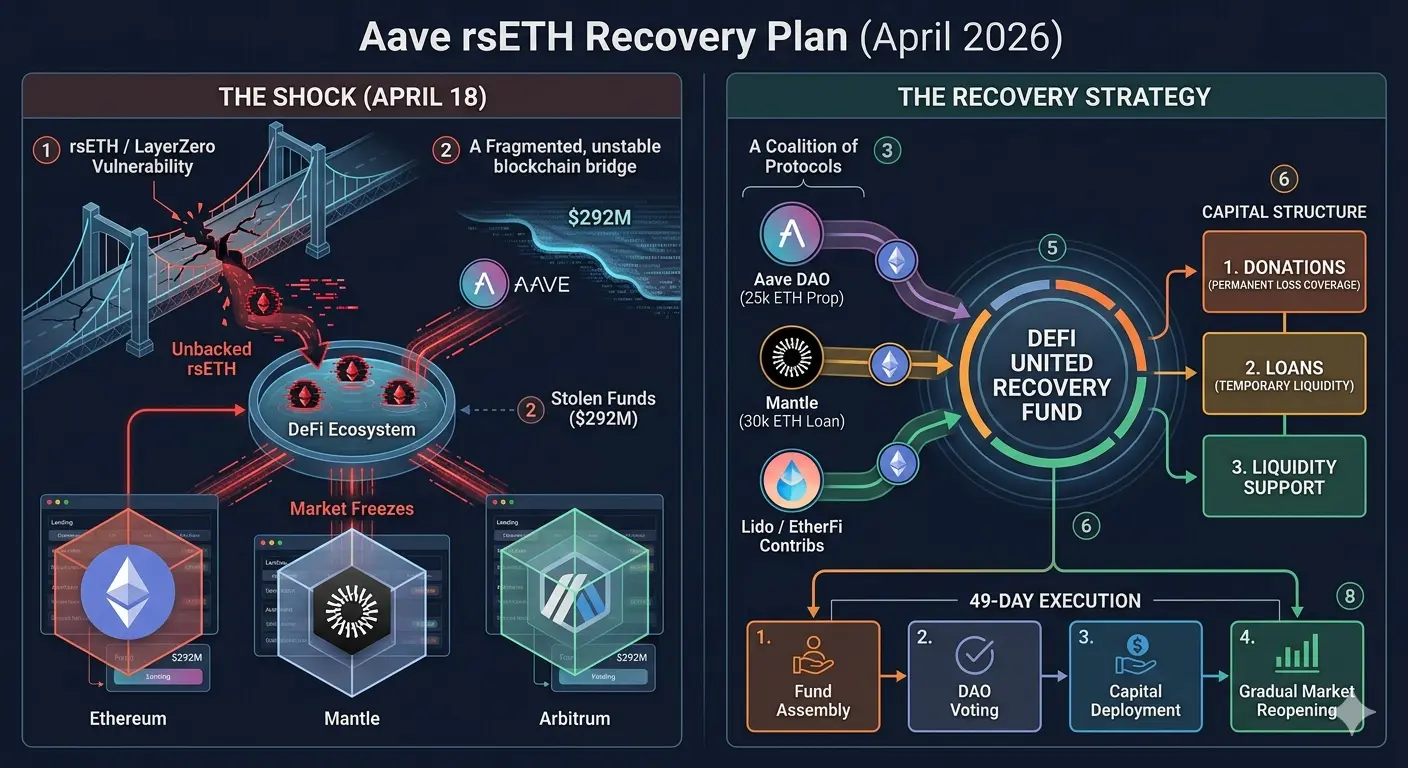

Insiden itu sendiri adalah contoh klasik bagaimana risiko yang saling terhubung dapat menjadi sangat kompleks di DeFi modern. Gangguan di satu lapisan—infrastruktur jembatan—dengan cepat menyebar ke lapisan lain—struktur jaminan pasar pinjaman. rsETH, yang digunakan secara luas sebagai jaminan di berbagai platform, tiba-tiba menghadapi kekurangan dukungan. Dan dalam sistem di mana integritas jaminan adalah segalanya, bahkan ketidakseimbangan kecil dapat menciptakan efek yang diperbesar.

Ini menimbulkan kekhawatiran langsung. Tidak hanya tentang kerugian, tetapi tentang kepercayaan.

Karena di DeFi, kepercayaan tidak dibangun di atas institusi—tetapi dibangun di atas kode, jaminan, dan kepercayaan kolektif terhadap kemampuan sistem untuk berfungsi di bawah tekanan.

Dampak awal menyebar ke berbagai dimensi sekaligus. Ketidakpastian dukungan jaminan menciptakan risiko paparan dalam kumpulan pinjaman. Potensi skenario utang buruk mulai terbentuk. Kondisi likuiditas mengencang saat peserta menjadi berhati-hati. Dan mungkin yang paling penting, kepercayaan terhadap aset berbasis restaking mengalami guncangan yang terlihat.

Ini bukan efek yang terisolasi.

Ini adalah reaksi berlapis yang saling mempengaruhi.

Dan jika tidak dikelola, mereka dapat berkembang menjadi ketidakstabilan sistemik.

Namun, yang membedakan situasi ini adalah responsnya.

Alih-alih terfragmentasi, ekosistem bergerak menuju koordinasi.

Alih-alih menyangkal, ia beralih ke transparansi.

Alih-alih menunggu, ia bertindak.

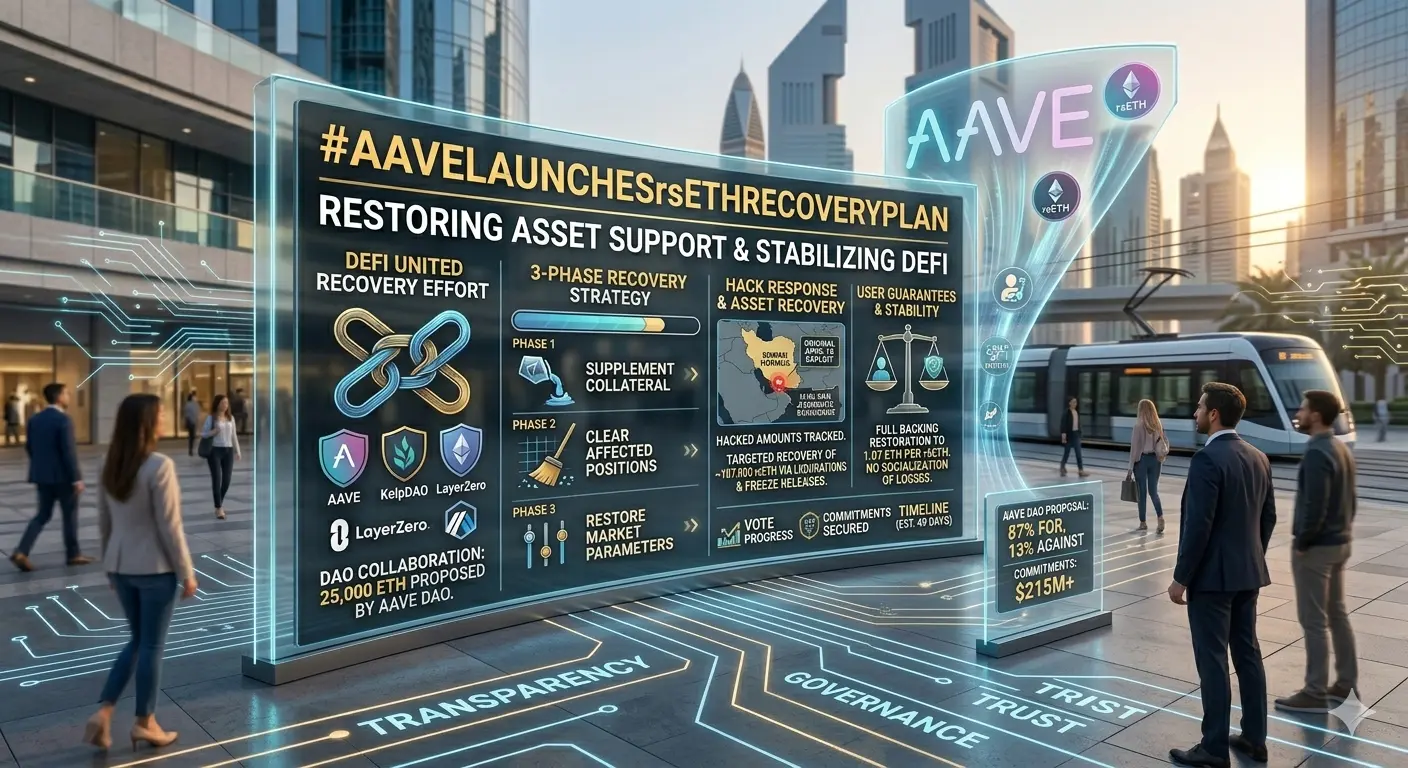

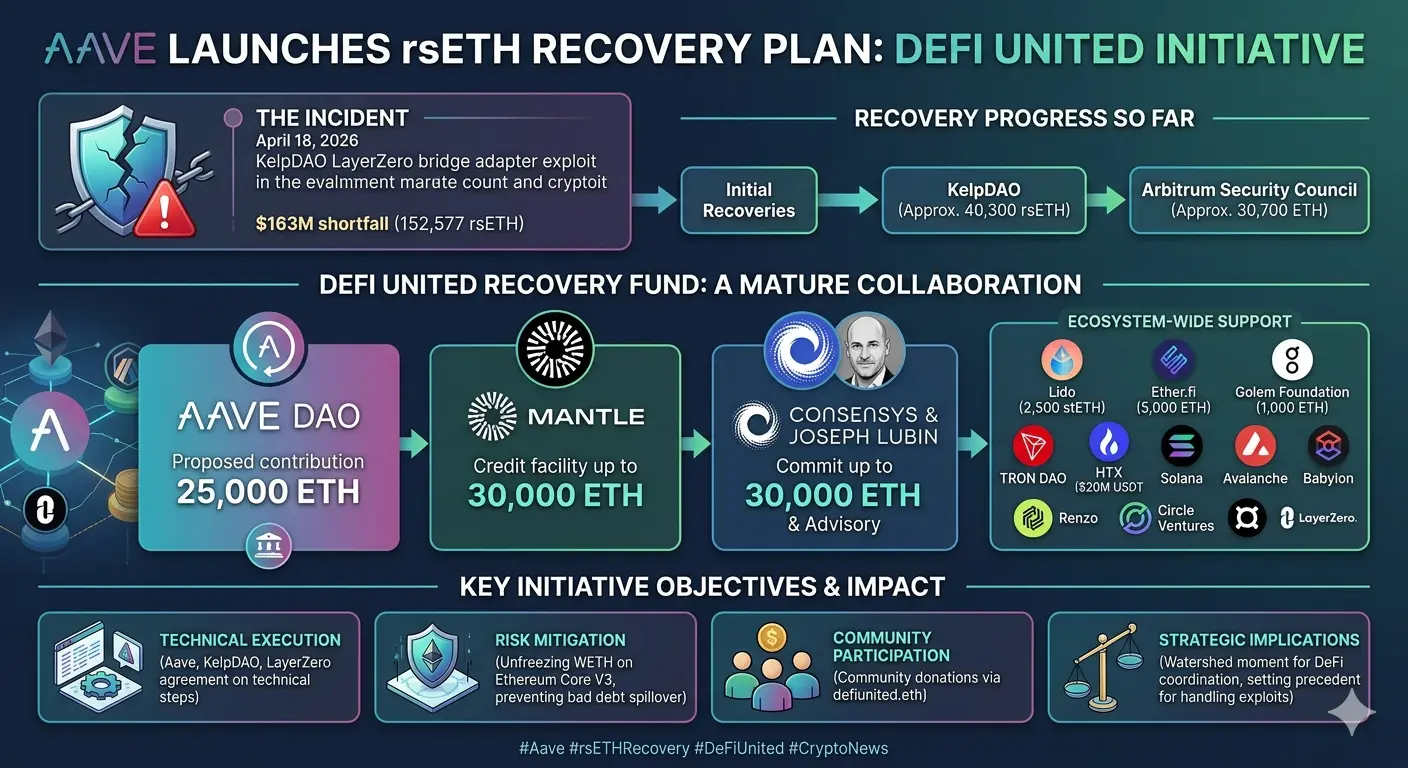

Dan di situlah inisiatif DeFi United menjadi fokus.

Kerangka pemulihan yang diperkenalkan dalam inisiatif ini bukan hanya tentang mengembalikan angka-angka. Ini tentang mengembalikan keseimbangan. Ini menggabungkan penempatan dana cadangan, dukungan kredit eksternal, eksekusi berbasis tata kelola, dan perlindungan teknis ke dalam satu strategi terpadu. Setiap komponen memainkan peran tertentu, dan bersama-sama mereka menciptakan struktur yang dirancang tidak hanya untuk memperbaiki masalah saat ini tetapi juga memperkuat sistem ke depan.

Di inti usaha ini terdapat komitmen dana cadangan yang signifikan. Proposal Aave untuk mengalokasikan sebagian besar cadangannya bukan keputusan kecil. Ini menunjukkan kesiapan untuk memprioritaskan stabilitas ekosistem di atas pertumbuhan dana cadangan pasif. Itu sendiri sudah mengirim sinyal yang kuat.

Ini mengatakan: perlindungan adalah prioritas.

Seiring ini, mekanisme dukungan likuiditas tambahan diperkenalkan. Fasilitas kredit eksternal memberikan bantalan ekstra, memastikan bahwa bahkan di bawah kondisi stres, sistem tetap menjaga solvabilitas. Pendekatan berlapis ini sangat penting karena bergantung pada satu sumber pemulihan akan memperkenalkan risiko tersendiri.

Diversifikasi, bahkan dalam pemulihan, sangat penting.

Dari sudut pandang struktural, rencana pemulihan mengikuti desain berfasa.

Fase pertama berfokus pada stabilisasi segera. Suku bunga disesuaikan, risiko paparan dikendalikan, dan pasar yang terdampak dibatasi sementara. Tindakan ini bukan untuk menyelesaikan masalah—melainkan untuk menghentikan pertumbuhannya.

Penahanan selalu datang sebelum resolusi.

Fase kedua beralih ke penempatan modal aktif. Sumber daya dana cadangan diarahkan langsung untuk mengatasi kekurangan jaminan. Di sinilah rencana teoretis berubah menjadi tindakan yang terukur.

Fase ketiga memperkenalkan penguatan likuiditas tambahan melalui mekanisme kredit, memastikan bahwa skenario terburuk tetap tertutup.

Dan akhirnya, fase keempat mengembalikan operasi normal—membuka kembali pasar, menormalkan parameter, dan membiarkan sistem berfungsi tanpa pembatasan.

Struktur langkah-demi-langkah ini penting karena menghindari kekacauan.

Alih-alih bereaksi secara acak, sistem bergerak secara logis.

Dan dalam sistem keuangan, respons yang terstruktur mengurangi ketidakpastian.

Lapisan penting lainnya di sini adalah tata kelola.

Berbeda dengan keuangan tradisional, di mana keputusan sering terpusat, seluruh proses ini berjalan melalui saluran tata kelola terdesentralisasi. Proposal, mekanisme voting, dan partisipasi komunitas menentukan hasilnya. Ini memastikan transparansi, tetapi juga memperkenalkan kompleksitas.

Karena koordinasi dalam skala ini tidak mudah.

Berbagai pemangku kepentingan, insentif yang berbeda, dan persepsi risiko yang beragam harus selaras.

Dan tetap, sistem dirancang untuk menangani hal itu.

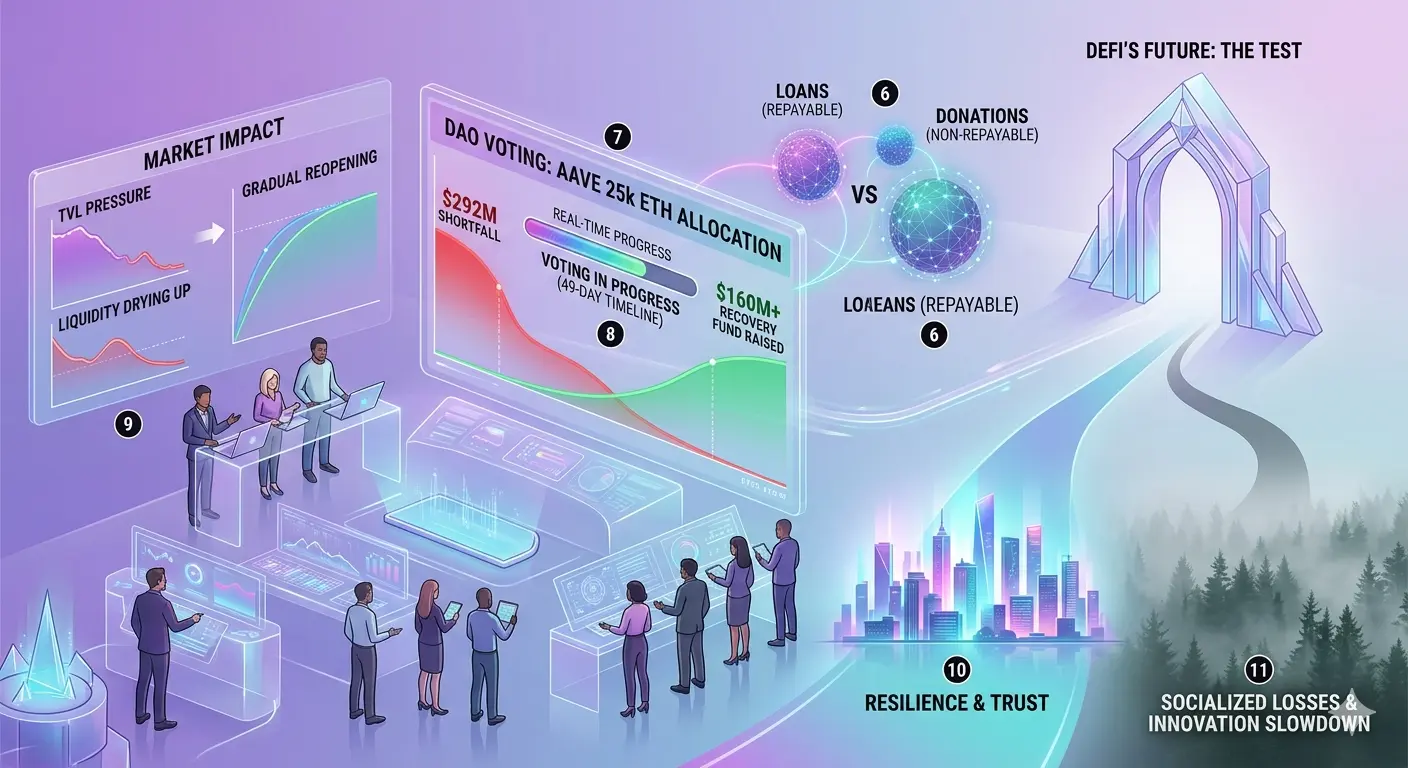

Dari sudut pandang analisis risiko, salah satu elemen paling menarik adalah bagaimana berbagai skenario kerugian dievaluasi.

Dalam satu pendekatan, kerugian dapat didistribusikan secara seimbang di seluruh sistem. Ini meminimalkan kerusakan terkonsentrasi tetapi menyebarkan dampak lebih luas.

Dalam pendekatan lain, kerugian bisa tetap terlokalisasi, melindungi pasar inti sambil memusatkan efek di segmen tertentu.

Kedua pendekatan tidak sempurna.

Keduanya melibatkan pertimbangan trade-off.

Dan keputusan akhir tergantung pada apa yang lebih dihargai ekosistem—keadilan luas atau penahanan yang terfokus.

Pada saat yang sama, dinamika likuidasi memainkan peran utama.

Ketika nilai jaminan menjadi tidak pasti, mekanisme likuidasi dapat memicu reaksi berantai. Mengelola reaksi ini sangat penting, karena likuidasi yang tidak terkendali dapat menciptakan kerusakan lebih besar daripada masalah awal itu sendiri.

Itulah mengapa penyesuaian proaktif—seperti perubahan suku bunga dan sistem pemantauan—sangat penting.

Mereka tidak hanya bereaksi terhadap risiko.

Mereka membentuk bagaimana risiko berkembang.

Dari sudut pandang teknis, menerapkan pemulihan sebesar ini tidaklah sederhana.

Smart contract mungkin memerlukan pembaruan. Sistem oracle harus menjaga harga yang akurat di bawah kondisi stres. Tinjauan keamanan harus memastikan bahwa kerentanan baru tidak diperkenalkan selama proses pemulihan.

Karena memperbaiki satu masalah tidak boleh menciptakan masalah lain.

Yang paling mencolok bagi saya adalah keseimbangan antara kecepatan dan kehati-hatian.

Berlari terlalu cepat, dan Anda berisiko melakukan kesalahan.

Berlari terlalu lambat, dan Anda berisiko eskalasi.

Rencana pemulihan ini berusaha duduk di tengah—cukup cepat untuk menstabilkan, cukup hati-hati untuk melindungi.

Sekarang, melihat gambaran besar menjadi lebih jelas.

Ini bukan hanya tentang rsETH.

Ini tentang bagaimana DeFi menangani tekanan sistemik.

Dan dalam pengertian itu, momen ini lebih besar daripada insiden itu sendiri.

Ada implikasi yang jelas bagi pengguna di seluruh ekosistem.

Bagi deposan, fokusnya adalah mengembalikan nilai dan memastikan aset tetap dapat ditebus pada tingkat yang diharapkan. Bagi pemberi pinjaman, prioritasnya adalah perlindungan terhadap paparan utang buruk. Bagi peserta umum, tujuannya adalah kontinuitas—memastikan akses ke sistem tetap utuh.

Ini bukan sekadar hasil teknis.

Ini adalah hasil kepercayaan.

Dan kepercayaan, setelah terguncang, tidak dipulihkan oleh kata-kata.

Dipulihkan oleh tindakan.

Dari sudut pandang industri, peristiwa ini menetapkan preseden.

Ini menunjukkan bahwa sistem terdesentralisasi dapat berkoordinasi dalam skala besar. Ini menunjukkan bahwa cadangan dana tidak hanya modal menganggur—melainkan alat strategis. Dan ini menunjukkan bahwa kolaborasi antar protokol tidak hanya mungkin, tetapi efektif.

Di sinilah DeFi mulai menyerupai ekosistem keuangan yang sesungguhnya daripada sekadar kumpulan platform terisolasi.

Membandingkan ini dengan keuangan tradisional mengungkapkan kontras penting.

Dalam sistem tradisional, krisis sering diselesaikan melalui intervensi terpusat—pemerintah, regulator, atau bailout eksternal. Di sini, responsnya bersifat internal. Didorong oleh sumber daya yang dimiliki protokol dan tata kelola komunitas.

Perbedaan itu bukan hanya teknis.

Ini bersifat filosofis.

Pada saat yang sama, insiden ini menyoroti area yang perlu diperbaiki.

Keamanan jembatan tetap menjadi titik kerentanan kritis. Diversifikasi jaminan perlu diperkuat. Sistem pemantauan harus menjadi lebih proaktif daripada reaktif.

Dan mungkin yang paling penting, kesadaran risiko harus berkembang seiring inovasi.

Melihat ke depan, beberapa perbaikan kemungkinan akan muncul dari pengalaman ini.

Kriteria yang lebih ketat untuk inklusi jaminan.

Evaluasi yang lebih baik terhadap ketergantungan lintas rantai.

Sistem peringatan dini yang lebih baik untuk ketidakseimbangan likuiditas.

Dan penekanan yang lebih besar pada pengujian stres sebelum adopsi.

Dari sudut pandang pasar, peristiwa seperti ini menciptakan ketidakstabilan sementara tetapi kekuatan jangka panjang.

Karena sistem yang bertahan dari stres menjadi lebih tangguh.

Dan ketangguhan adalah apa yang menarik modal jangka panjang.

Bagi trader, pelajaran utama bukan hanya apa yang terjadi, tetapi bagaimana pasar bereaksi selama dan setelah proses pemulihan.

Volatilitas diharapkan.

Narasi akan bergeser.

Sentimen akan berfluktuasi.

Tapi struktur dasar yang mendasari adalah apa yang akhirnya menentukan arah.

Dari sudut pandang saya, seluruh situasi ini dapat dirangkum secara sederhana:

Ini bukan sekadar kegagalan.

Ini adalah uji stres.

Dan responsnya adalah cerita sebenarnya.

Kombinasi penempatan dana cadangan, dukungan likuiditas, koordinasi tata kelola, dan eksekusi teknis menciptakan kerangka kerja yang melampaui pemulihan jangka pendek.

Ini menciptakan cetak biru.

Cetak biru tentang bagaimana sistem terdesentralisasi dapat menangani kompleksitas, ketidakpastian, dan tekanan.

Dan cetak biru itu penting.

Karena ini bukan yang terakhir kali krisis terjadi.

Tapi mungkin yang pertama yang menunjukkan seberapa efektif DeFi dapat merespons.

🔥 Wawasan Akhir

Pasar tidak runtuh karena satu peristiwa.

Mereka runtuh ketika sistem gagal merespons.

Saat ini:

Gangguan mengungkap kelemahan

Kesenjangan likuiditas menciptakan tekanan

Kepercayaan terguncang

Tapi sekaligus:

Koordinasi meningkat

Modal dimobilisasi

Kerangka pemulihan diaktifkan

👉 Ini bukan sekadar stabilisasi

👉 Ini adalah evolusi

Karena pada akhirnya, kekuatan sistem keuangan tidak diukur dari seberapa baik ia berfungsi dalam kondisi sempurna—

Dihitung dari bagaimana ia merespons saat semuanya berjalan salah.

Kegelisahan terbaru di pasar kripto sekali lagi mengingatkan semua orang akan sebuah kebenaran fundamental: keuangan terdesentralisasi bukan lagi taman bermain eksperimental—ini adalah sistem keuangan yang hidup dan saling terhubung di mana guncangan menyebar dengan cepat, tetapi pemulihan bisa sama kuatnya ketika koordinasi berjalan baik. Insiden rsETH, yang dipicu oleh kerentanan jembatan yang terkait dengan Kelp DAO, tidak hanya mengungkapkan kelemahan teknis. Itu menguji integritas struktural, kemampuan koordinasi, dan ketahanan psikologis seluruh ekosistem DeFi.

Di pusat respons ini berdiri Aave, yang telah mengambil peran kepemimpinan dalam merancang dan memulai salah satu upaya pemulihan paling komprehensif yang pernah dilihat di ruang ini. Ini bukan sekadar tambalan atau solusi sementara. Ini adalah kerangka kerja pemulihan berlapis yang menggabungkan dukungan likuiditas, koordinasi tata kelola, dan pemikiran ekosistem jangka panjang. Dan yang lebih penting, ini mencerminkan pergeseran dalam cara DeFi menangani krisis—bukan dengan panik, tetapi dengan respons yang terstruktur.

Insiden itu sendiri adalah contoh klasik bagaimana risiko yang saling terhubung dapat menjadi sangat kompleks di DeFi modern. Gangguan di satu lapisan—infrastruktur jembatan—dengan cepat menyebar ke lapisan lain—struktur jaminan pasar pinjaman. rsETH, yang digunakan secara luas sebagai jaminan di berbagai platform, tiba-tiba menghadapi kekurangan dukungan. Dan dalam sistem di mana integritas jaminan adalah segalanya, bahkan ketidakseimbangan kecil dapat menciptakan efek yang diperbesar.

Ini menimbulkan kekhawatiran langsung. Tidak hanya tentang kerugian, tetapi tentang kepercayaan.

Karena di DeFi, kepercayaan tidak dibangun di atas institusi—tetapi dibangun di atas kode, jaminan, dan kepercayaan kolektif terhadap kemampuan sistem untuk berfungsi di bawah tekanan.

Dampak awal menyebar ke berbagai dimensi sekaligus. Ketidakpastian dukungan jaminan menciptakan risiko paparan dalam kumpulan pinjaman. Potensi skenario utang buruk mulai terbentuk. Kondisi likuiditas mengencang saat peserta menjadi berhati-hati. Dan mungkin yang paling penting, kepercayaan terhadap aset berbasis restaking mengalami guncangan yang terlihat.

Ini bukan efek yang terisolasi.

Ini adalah reaksi berlapis yang saling mempengaruhi.

Dan jika tidak dikelola, mereka dapat berkembang menjadi ketidakstabilan sistemik.

Namun, yang membedakan situasi ini adalah responsnya.

Alih-alih terfragmentasi, ekosistem bergerak menuju koordinasi.

Alih-alih menyangkal, ia beralih ke transparansi.

Alih-alih menunggu, ia bertindak.

Dan di situlah inisiatif DeFi United menjadi fokus.

Kerangka pemulihan yang diperkenalkan dalam inisiatif ini bukan hanya tentang mengembalikan angka-angka. Ini tentang mengembalikan keseimbangan. Ini menggabungkan penempatan dana cadangan, dukungan kredit eksternal, eksekusi berbasis tata kelola, dan perlindungan teknis ke dalam satu strategi terpadu. Setiap komponen memainkan peran tertentu, dan bersama-sama mereka menciptakan struktur yang dirancang tidak hanya untuk memperbaiki masalah saat ini tetapi juga memperkuat sistem ke depan.

Di inti usaha ini terdapat komitmen dana cadangan yang signifikan. Proposal Aave untuk mengalokasikan sebagian besar cadangannya bukan keputusan kecil. Ini menunjukkan kesiapan untuk memprioritaskan stabilitas ekosistem di atas pertumbuhan dana cadangan pasif. Itu sendiri sudah mengirim sinyal yang kuat.

Ini mengatakan: perlindungan adalah prioritas.

Seiring ini, mekanisme dukungan likuiditas tambahan diperkenalkan. Fasilitas kredit eksternal memberikan bantalan ekstra, memastikan bahwa bahkan di bawah kondisi stres, sistem tetap menjaga solvabilitas. Pendekatan berlapis ini sangat penting karena bergantung pada satu sumber pemulihan akan memperkenalkan risiko tersendiri.

Diversifikasi, bahkan dalam pemulihan, sangat penting.

Dari sudut pandang struktural, rencana pemulihan mengikuti desain berfasa.

Fase pertama berfokus pada stabilisasi segera. Suku bunga disesuaikan, risiko paparan dikendalikan, dan pasar yang terdampak dibatasi sementara. Tindakan ini bukan untuk menyelesaikan masalah—melainkan untuk menghentikan pertumbuhannya.

Penahanan selalu datang sebelum resolusi.

Fase kedua beralih ke penempatan modal aktif. Sumber daya dana cadangan diarahkan langsung untuk mengatasi kekurangan jaminan. Di sinilah rencana teoretis berubah menjadi tindakan yang terukur.

Fase ketiga memperkenalkan penguatan likuiditas tambahan melalui mekanisme kredit, memastikan bahwa skenario terburuk tetap tertutup.

Dan akhirnya, fase keempat mengembalikan operasi normal—membuka kembali pasar, menormalkan parameter, dan membiarkan sistem berfungsi tanpa pembatasan.

Struktur langkah-demi-langkah ini penting karena menghindari kekacauan.

Alih-alih bereaksi secara acak, sistem bergerak secara logis.

Dan dalam sistem keuangan, respons yang terstruktur mengurangi ketidakpastian.

Lapisan penting lainnya di sini adalah tata kelola.

Berbeda dengan keuangan tradisional, di mana keputusan sering terpusat, seluruh proses ini berjalan melalui saluran tata kelola terdesentralisasi. Proposal, mekanisme voting, dan partisipasi komunitas menentukan hasilnya. Ini memastikan transparansi, tetapi juga memperkenalkan kompleksitas.

Karena koordinasi dalam skala ini tidak mudah.

Berbagai pemangku kepentingan, insentif yang berbeda, dan persepsi risiko yang beragam harus selaras.

Dan tetap, sistem dirancang untuk menangani hal itu.

Dari sudut pandang analisis risiko, salah satu elemen paling menarik adalah bagaimana berbagai skenario kerugian dievaluasi.

Dalam satu pendekatan, kerugian dapat didistribusikan secara seimbang di seluruh sistem. Ini meminimalkan kerusakan terkonsentrasi tetapi menyebarkan dampak lebih luas.

Dalam pendekatan lain, kerugian bisa tetap terlokalisasi, melindungi pasar inti sambil memusatkan efek di segmen tertentu.

Kedua pendekatan tidak sempurna.

Keduanya melibatkan pertimbangan trade-off.

Dan keputusan akhir tergantung pada apa yang lebih dihargai ekosistem—keadilan luas atau penahanan yang terfokus.

Pada saat yang sama, dinamika likuidasi memainkan peran utama.

Ketika nilai jaminan menjadi tidak pasti, mekanisme likuidasi dapat memicu reaksi berantai. Mengelola reaksi ini sangat penting, karena likuidasi yang tidak terkendali dapat menciptakan kerusakan lebih besar daripada masalah awal itu sendiri.

Itulah mengapa penyesuaian proaktif—seperti perubahan suku bunga dan sistem pemantauan—sangat penting.

Mereka tidak hanya bereaksi terhadap risiko.

Mereka membentuk bagaimana risiko berkembang.

Dari sudut pandang teknis, menerapkan pemulihan sebesar ini tidaklah sederhana.

Smart contract mungkin memerlukan pembaruan. Sistem oracle harus menjaga harga yang akurat di bawah kondisi stres. Tinjauan keamanan harus memastikan bahwa kerentanan baru tidak diperkenalkan selama proses pemulihan.

Karena memperbaiki satu masalah tidak boleh menciptakan masalah lain.

Yang paling mencolok bagi saya adalah keseimbangan antara kecepatan dan kehati-hatian.

Berlari terlalu cepat, dan Anda berisiko melakukan kesalahan.

Berlari terlalu lambat, dan Anda berisiko eskalasi.

Rencana pemulihan ini berusaha duduk di tengah—cukup cepat untuk menstabilkan, cukup hati-hati untuk melindungi.

Sekarang, melihat gambaran besar menjadi lebih jelas.

Ini bukan hanya tentang rsETH.

Ini tentang bagaimana DeFi menangani tekanan sistemik.

Dan dalam pengertian itu, momen ini lebih besar daripada insiden itu sendiri.

Ada implikasi yang jelas bagi pengguna di seluruh ekosistem.

Bagi deposan, fokusnya adalah mengembalikan nilai dan memastikan aset tetap dapat ditebus pada tingkat yang diharapkan. Bagi pemberi pinjaman, prioritasnya adalah perlindungan terhadap paparan utang buruk. Bagi peserta umum, tujuannya adalah kontinuitas—memastikan akses ke sistem tetap utuh.

Ini bukan sekadar hasil teknis.

Ini adalah hasil kepercayaan.

Dan kepercayaan, setelah terguncang, tidak dipulihkan oleh kata-kata.

Dipulihkan oleh tindakan.

Dari sudut pandang industri, peristiwa ini menetapkan preseden.

Ini menunjukkan bahwa sistem terdesentralisasi dapat berkoordinasi dalam skala besar. Ini menunjukkan bahwa cadangan dana tidak hanya modal menganggur—melainkan alat strategis. Dan ini menunjukkan bahwa kolaborasi antar protokol tidak hanya mungkin, tetapi efektif.

Di sinilah DeFi mulai menyerupai ekosistem keuangan yang sesungguhnya daripada sekadar kumpulan platform terisolasi.

Membandingkan ini dengan keuangan tradisional mengungkapkan kontras penting.

Dalam sistem tradisional, krisis sering diselesaikan melalui intervensi terpusat—pemerintah, regulator, atau bailout eksternal. Di sini, responsnya bersifat internal. Didorong oleh sumber daya yang dimiliki protokol dan tata kelola komunitas.

Perbedaan itu bukan hanya teknis.

Ini bersifat filosofis.

Pada saat yang sama, insiden ini menyoroti area yang perlu diperbaiki.

Keamanan jembatan tetap menjadi titik kerentanan kritis. Diversifikasi jaminan perlu diperkuat. Sistem pemantauan harus menjadi lebih proaktif daripada reaktif.

Dan mungkin yang paling penting, kesadaran risiko harus berkembang seiring inovasi.

Melihat ke depan, beberapa perbaikan kemungkinan akan muncul dari pengalaman ini.

Kriteria yang lebih ketat untuk inklusi jaminan.

Evaluasi yang lebih baik terhadap ketergantungan lintas rantai.

Sistem peringatan dini yang lebih baik untuk ketidakseimbangan likuiditas.

Dan penekanan yang lebih besar pada pengujian stres sebelum adopsi.

Dari sudut pandang pasar, peristiwa seperti ini menciptakan ketidakstabilan sementara tetapi kekuatan jangka panjang.

Karena sistem yang bertahan dari stres menjadi lebih tangguh.

Dan ketangguhan adalah apa yang menarik modal jangka panjang.

Bagi trader, pelajaran utama bukan hanya apa yang terjadi, tetapi bagaimana pasar bereaksi selama dan setelah proses pemulihan.

Volatilitas diharapkan.

Narasi akan bergeser.

Sentimen akan berfluktuasi.

Tapi struktur dasar yang mendasari adalah apa yang akhirnya menentukan arah.

Dari sudut pandang saya, seluruh situasi ini dapat dirangkum secara sederhana:

Ini bukan sekadar kegagalan.

Ini adalah uji stres.

Dan responsnya adalah cerita sebenarnya.

Kombinasi penempatan dana cadangan, dukungan likuiditas, koordinasi tata kelola, dan eksekusi teknis menciptakan kerangka kerja yang melampaui pemulihan jangka pendek.

Ini menciptakan cetak biru.

Cetak biru tentang bagaimana sistem terdesentralisasi dapat menangani kompleksitas, ketidakpastian, dan tekanan.

Dan cetak biru itu penting.

Karena ini bukan yang terakhir kali krisis terjadi.

Tapi mungkin yang pertama yang menunjukkan seberapa efektif DeFi dapat merespons.

🔥 Wawasan Akhir

Pasar tidak runtuh karena satu peristiwa.

Mereka runtuh ketika sistem gagal merespons.

Saat ini:

Gangguan mengungkap kelemahan

Kesenjangan likuiditas menciptakan tekanan

Kepercayaan terguncang

Tapi sekaligus:

Koordinasi meningkat

Modal dimobilisasi

Kerangka pemulihan diaktifkan

👉 Ini bukan sekadar stabilisasi

👉 Ini adalah evolusi

Karena pada akhirnya, kekuatan sistem keuangan tidak diukur dari seberapa baik ia berfungsi dalam kondisi sempurna—

Dihitung dari bagaimana ia merespons saat semuanya berjalan salah.