USDT评级風波:スタンダード&プアーズの「安定性の尺度」、テザーの「市場の議論」、および「シャドー中央銀行」の転換

PANews

著者:May P、Janus R

出典:CoinFound

CoinFound について:CoinFound は、機関投資家とプロフェッショナル投資家向けの TradFi Crypto データテクノロジー企業であり、RWA 資産データ端末、RWA 資産格付、Web3 リスク関係図、AI 分析ツールおよびカスタマイズデータなどのサービスを提供しています。データ統合、リスク識別から意思決定支援まで、機関がより低コスト・高効率で重要情報を取得し、実行可能なインサイトに変換し、グローバルな RWA の基盤インフラを構築します。

Takeaway

- USDT 格付け引き下げと議論:USDT の準備金中、アンカー資産(BTCや金など)の比率は約24%に達し、ガバナンスや透明性不足と相まって、従来の金融枠組みではリスク増と見なされ、格付け引き下げの原因となった。USDT 格付けの引き下げは議論を呼んでいる。

- Tether の金とビットコイン比率の大幅増加:インフレヘッジ、資産多様化、ドル単一露出の低減・収益向上を目的として、近年Tetherは金とビットコインの準備金比率を増やし続けている。

- スタンダード&プアーズと Tether の本質的な違い:伝統的金融のリスク認識は「支払い能力優先」であり、「極端な取り付け時の準備金現金化能力」に焦点を当てる。一方、Tether は「市場流動性優先」と長期的な価値保全・リスク耐性(特にインフレリスク)に関心を持つ。二者のリスク評価の次元は全く異なる。

- Tether 準備金の変革戦略意図:Tether の準備金モデルは、「1:1」の現金等価物から、「ハード資産(金)+デジタル資産(BTC)+低リスク資産(米国債)」のハイブリッドモデルへとシフトしている。これは本質的に、「安定コイン発行者」から「グローバル流動性提供者+デジタル資産備蓄機関」への転換であり、核心推進力はインフレヘッジニーズ、景気循環に沿った収益増厚(例:2025年のBTC/金のブルマーケット予測)、ドル離れの戦略的展開にある。実際、Tetherは「影の中央銀行」の色合いを強めており、単なる安定コイン発行者ではなくなりつつある。

- 現行の格付体系の制約:スタンダード&プアーズの「安定性格付」は「支払いリスク」をカバーするが、投資家の「資産増価能力」や「サイクル耐性」へのニーズには応えられない。将来的には、より多次元のリスク格付情報や、「安定性格付(規制&償還)+投資リスク格付(収益&サイクル)」の二重フレームが必要となり、伝統金融と暗号金融のリスク認識を橋渡しする必要が出てくる。

- USDT 短期リスクと長期トレンド:USDT のアンカー安定性は、チェーン上の流動性によって支えられている。ただし、短期的には、準備金中の24%の高変動資産(BTC・金・貸付)は、2026年の利下げサイクルと潜在的な暗号通貨熊市の中でリスクを露呈する可能性がある(2025年のTether帳簿は金とビットコインの保有により巨額の含み益を計上しているが、2026年には変化も想定される)。長期的には、安定コインの「中央銀行化」傾向(インフレ耐性資産+グローバルネットワーク+エネルギー資産)の推進により、業界は「透明化+標準化」へと進化する見込みだ。

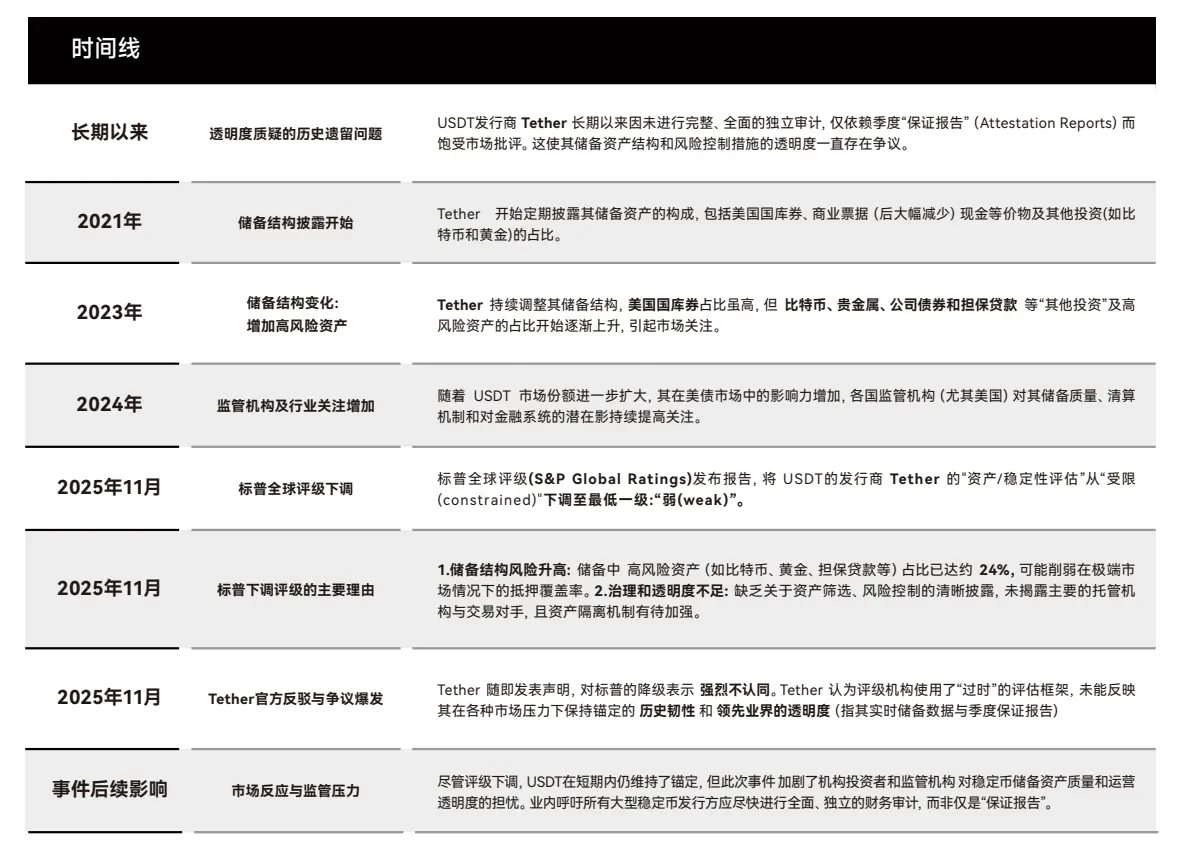

1. 事例の振り返り:スタンダード&プアーズのUSDT格付け引き下げの議論と本質

1.1 事象のタイムラインと核心的矛盾

2025年11月、スタンダード&プアーズ・グローバルは、USDTの「資産/安定性評価」を「制約(constrained)」から「弱(weak)」に引き下げた。主な理由は二つ:

- 準備金構造のリスク:Tetherの準備金中、高変動資産(BTC、金、貸付など)の割合は既に24%に達し(2023年は12%)、このような資産は「パニック取り付け」場面では迅速に現金化できない;

- ガバナンスの透明性不足:主要保管機関やチェーン上担保隔離メカニズムの詳細未開示、また「四半期保証報告」のみで、独立監査は未実施。

Tether側は、「市場実績」に焦点を当てて反論し、従来の金融体系の格付け手法に異議を唱える:

- 歴史的レジリエンス:USDTは2022年のFTX倒産、2023年のシリコンバレー銀行危機、2024年の暗号規制強化の8回の極端事象を通じて、アンカーを維持;

- 透明性の優位性:2021年以降「リアルタイム準備金データ」(オンチェーンアドレスで確認可)を提供、四半期保証報告は95%以上の資産をカバーし、一部の伝統的通貨基金よりも優れている。

(図表1:USDT格付け引き下げ事例の振り返り)

1.2 矛盾の本質:二つのリスク測定体系の衝突

2025年11月、スタンダード&プアーズ(S&P Global Ratings)は、USDTの安定性評価を最低レベルの「弱(weak)」に引き下げた。これに対して、Tetherは公開反撃し、「旧世界の枠組みを踏襲し、過去十年にわたり多くの極端な圧力テストに耐えてきたUSDTの実情を無視している」と批判した。この議論は単なる格付け争いに留まらず、二つの金融文明の正面衝突を示している。

- S&Pは:「規制 - 資本充足 - 償還能力」体系を代表

- Tetherは:「市場流動性 - グローバル取引需要 - オンチェーン即時決済」体系を代表

- これら二者のリスク評価の方法は根本的に異なり、合意は困難。表面上は「安定性格付」の口論だが、本質的には二つの世界のリスク理解方式の相違だ。

- S&PとTetherは、それぞれ100年の伝統的金融と10年のオンチェーン高頻度市場から来ている。S&Pは「中央銀行―銀行―マネーマーケットファンド」のロジックを使い、Tetherは「オンチェーン流動性―永続レバレッジ―保険基金―自動清算」のロジックを採用。

Tetherが掲げるロジックは、伝統金融市場では今採用できないものである。

1.3 S&Pが見ているのは:伝統金融の支払いロジック

伝統金融の認識枠組みでは、「支払い約束1:1のツール」(貨幣基金、商業銀行、安定コイン)は、二つの硬い条件を満たす必要がある:

-

準備資産は高い安全性と即時現金化可能性を持つこと:S&Pは報告書で指摘、「Tetherの準備金中、BTC、金、貸付資産の比率は20%以上に達し、これらは変動が大きく、清算周期も長いため、パニック取り付け時には迅速に面値で売却できない可能性がある」。

-

ガバナンス構造は透明で、委託管理の仕組みも透過的であること:S&Pは、Tetherの委託管理者情報、チェーン上担保隔離、リスク開示は依然不十分と見ている。

つまり、S&Pの世界では:安定コインのリスクは、「このコインが一瞬にして支払能力を維持できるかどうか」にかかっている。これが伝統的体系の「償還性(redeemability)」の本質だ。

1.4 Tetherの主張:暗号市場の流動性ロジック

もし伝統金融の安定性が「準備金の十分さ・迅速さ・安全性」に依存しているならば、Tetherの安定性は「オンチェーンでの巨額流動性維持」「永続的な市場リスク吸収」「二次市場での価格錨維持」にある。換言すれば、

- 伝統金融の安定性は「支払い能力」にあり、暗号は「市場流動性+決済の安定性」を測る。

- Tetherの10年の記録(複数のパニック時も含む)は、しばしば「脱錨」が起きるのは「準備金不足」ではなく、「二次市場の一時的流動性失衡」であり、これらは迅速に修復されている事実を示す。

なぜTetherは激しく反論するのか?それは、「市場ロジック」に依拠しているからだ。Tetherの反論は次の三点を強調する:

-

USDTはすべての極端な感情下でも1:1の錨を維持している:何度も暗号取引所倒産、FRBの急速利上げ、規制の強化、銀行取り付け事件などを乗り越えてきた。Tetherにとって「理論的に安定」ではなく、「実際に10年動き続けて脱錨しなかった」。安定コインの真の格付けは、市場が日々付けるものであり、モデルが出すものではない。

-

リアルタイム準備金データ+四半期証明報告は十分な透明性を持つ:Tetherは、すでに伝統的な影の銀行やMMFよりも透明性を高めていると考える。ただし、スタンダード&プアーズは「未監査の透明性」には認めない。なぜなら、「未監査の透明性は信用できない」との立場だからだ。

-

BTC・金は「インフレ対策資産+戦略的準備金」であり、高リスク露出ではない:2025年にBTCと金の大幅上昇により、Tetherは巨額の帳簿益を得ている(100億ドル超)。これにより、Tetherは実質的に「ハード資産+米国債+貸付+デジタル資産」のハイブリッド中央銀行モデルに近づいている。Tetherの世界観は、「我々は国家の中央銀行の準備金のようなものだ。伝統的なドル体制ではなく、新しいグローバル資産バスケットだ」となる。一方、スタンダード&プアーズの見解は、「あなたは中央銀行ではなく、1:1の支払いを約束する発行者にすぎない」というものである。

1.5 なぜ「リスク」の理解が完全に衝突するのか?

それは、暗号市場と伝統金融におけるリスク負担のロジックが根本的に異なることを示している。

-

Arthur Hayesは11月27日に、「永続契約」についての記事を出した。永続契約は、伝統金融と暗号金融の融合の難しさを最もよく示す例だ。伝統金融(TradFi)では、先渡し契約のリスクは「無限追証責任」に由来する。清算が遅延したり、ポジションの穿ちや投資者が負債超過に陥ったりした場合、追加証拠金(Margin Call)が必要となり、最悪の場合、個人資産も巻き込む。したがって、TradFiは「超高品質資産」の準備を厳格に求め、いかなる変動も許容しない。

-

一方、暗号金融(Crypto)では、リスクは「保険基金+自動平倉+ADL(自動縮小ポジション)」で担保される。なぜなら、暗号の永続契約では、損失はトレーダーに無限責任を負わせず、清算余剰が保険基金に補充され、強制清算手数料も保険基金に投入され、ADLや取引所の資金が底支えとなるからだ。結果として、暗号ユーザーは保証金以上の損失を負わず、むしろ最大損失は保証金額に限定される。このため、暗号市場は高変動資産をより受け入れやすく、リスクヘッジの仕組みが整っている。

これが、S&PとTetherの根本的な違い:S&Pは「万人が取り付けたら支払えるか」を測る伝統的リスク評価、一方Tetherは「高変動のマーケットで支払い・流動性・グローバル高頻度利用を維持できるか」を測るリスク評価だ。二つは全く違う次元の評価体系である。

2. Tether 準備金の変革:『安定コイン』から『影の中央銀行』への戦略的ロジック

2.1 準備金構造の時系列変化(2023-2025年)

【省略:詳細は本文内の図表参照】

(# 2.2 なぜBTCと金の比率を増やすのか?:景気循環と長期戦略のバランス

Tetherの準備金構造の変革(2023-2025)は、偶然ではなく、「収益・リスク・戦略」の三重考慮によるものだ。

- インフレヘッジ需要:2022-2024年の米連邦準備制度の利上げにより、ドルの購買力は低下。金(伝統的なインフレ対策)とBTC(デジタルゴールド)がインフレヘッジの中核資産となった。

- 景気循環に沿った収益増厚:2025年、BTC価格は4万ドルから6.5万ドルへ(62.5%増)、金は1900ドル/トロイオンスから2500ドルへ(約31.6%増)と上昇し、未実現含み益は2025年前九月純利益の70%を占める(国債の利息は約30億ドルにとどまる)。

- ドル離れの戦略:ドル準備金比率は2023年の75%から2025年の55%へ低下。金とBTCの比率を増やし、米国債への単一資産依存を低減(米国債の上限危機やグローバルなドル離れに対応)。

)# 2.3 利益構造の「甘さと落とし穴」:景気循環リスク

2025年のTetherの業績(前九月純利益超100億ドル)は好調に見えるが、その収益構造は「ブルサイクル」に大きく依存している。

- 安定収益:約1350億ドルの米国債利息収入(2025年の米国債1年物利回りは約2.2%)、約30億ドル。

- 未実現収益:BTC(約10万枚)と金(約1000万オンス)の未実現含み益、約70億ドル(BTCは2.5万ドル/枚、金は600ドル/オンスの上昇による)。

リスク伝導メカニズム:

- 2026年にFRBが25bpの利下げ(市場コンセンサス)を行った場合、Tetherの国債利息収入は年間3.25億ドル減少()億*0.25%###。

- BTC価格が20%下落(5.2万ドルへ)、金も10%下落(2250ドル/オンスへ)とした場合、未実現含み益は約25億ドル縮小(BTCは2.5万ドル/枚の下落、金は25億ドルの減少)。

- 暗号市場が熊市に入った場合(例:2022年のように)、安定コインの発行量は縮小(2022年のUSDTは800億から600億へ)、Tetherの国債保有規模も縮小し、利息収入の圧縮を招く。

2.4 戦略転換の究極目標:『安定コイン』から『影の中央銀行』へ

Tetherのオンチェーンアドレスやビジネス展開を追跡すると、「安定コイン発行者」の枠を超え、「インフレ対策資産+グローバル安定コイン発行+オンチェーン分散ネットワーク+エネルギー」を持つ「影の中央銀行」体系を構築していることが見える。

- インフレ対策資産備蓄:BTC、金の比率は24%、これが「中央銀行の外貨準備」に相当

- グローバル安定コイン発行:USDTは150か国のオンチェーン取引量の70%を占め、これが「中央銀行の法定通貨発行」に近い

- オンチェーン分散ネットワーク:Binance、Uniswapなど200超の取引所・DeFiと連携し、USDTのグローバル即時送金を実現

- エネルギー戦略:10億ドルを投資したビットコインマイニング施設(2025年の計算能力は世界の5%)により、BTCマイニングのエネルギーコスト抑制を目指す。

https://img-cdn.gateio.im/webp-social/moments-60cb073d4e11cfebca310ed69ad717dd.webp###

(# 2.5 市場パフォーマンス:USDTのアンカーステイと流動性

- アンカーバイアス:2023-2025年、USDTの価格偏差(ドルとの差)は平均0.02%、USDC(0.05%)、DAI(0.1%)を大きく下回る。

- オンチェーン流動性:Uniswap V3の流動性プール規模は500億ドル(2023年は10億ドル)。マーケットメイカーのスプレッド(Spread)は0.01%以内に安定。

- 機関保有比率:2025年、機関のUSDT保有比率は2023年の15%から30%へ上昇、流動性と資産増価の両面で重要なツールと認識されている。

) 3. 今後の展望:安定コイン格付体系の進化方向

(# 3.1 現行格付体系の制約:支払いリスクのみをカバー

スタンダード&プアーズの安定性格付は、「支払い可能性」に限定されているため、機関投資家のコアニーズには応えきれていない。

- 収益の持続性:Tetherの利益は持続可能か?(例:国債の利下げ後の収益低下)

- エクスポージャーの過剰:BTCや金の比率が高すぎないか?(例:BTC下落20%が準備金に与える影響)

- 運営リスク:Tetherのガバナンスは透明か?(例:担保資産の安全性)

![])https://img-cdn.gateio.im/webp-social/moments-b984bcbe4af8aa2645c2fda76a46077e.webp###

3.2 既存の格付体系を超えて

将来的には、暗号市場はより多角的なリスク評価体系を必要とし、「支払い能力」だけでなく、「資産価値増加」や「サイクル耐性」も評価に組み込む必要がある。具体的な設計例は以下の通り。

安定性格付(現有枠組みの拡張)

- コア指標:準備資産の「安全係数」(現金等価比率)、「流動性係数」(高変動資産の清算周期)、「透明性係数」(独立監査・委託管理情報の開示率)

- 目的:「極端な取り付け時に支払能力を維持できるか」を答える。

投資リスク格付(新規枠組み)

- コア指標:

- 収益の質:安定収益(国債利息)比率(>=50%、低リスクとみなす)

- エクスポージャー管理:高変動資産比率(<=10%、低リスク)

- 運営リスク:発行者の利益成長率(>=10%、安定)、規制適合性(米MSBライセンスやEUのMiCA認証)

- 目的:「発行者の持続可能性」「準備金の価値増加」が担保されているかを評価。

3.3 業界の潮流:『議論』から『標準』へ

今回のスタンダード&プアーズとTetherの論争は、本質的に「伝統金融から暗号市場へのルールの出力」の現れだと考える。

- 短期:規制は安定コインの「透明性強化」を推進(例:米国の『安定コイン法案』は100%現金等価物準備金を義務化、EUのMiCAは完全監査を求める)。

- 中期:格付体系は進化し、「規制・資本充足・償還能力」だけでなく、「安定性格付+投資リスク格付」も評価され、機関投資家はこれらを踏まえた選択を行う。

- 長期:安定コインはさらに分化し、「純粋な安定ツール」(例:USDC、100%現金等価物)と、「増値も可能な安定ツール」(例:USDT、混合備蓄)へと進む。

リスク注意事項

- 準備資産の価格変動リスク:BTCや金の価格低下は、Tetherの準備金価値を毀損し、支払い信頼に影響。

- 規制の動向リスク:米国やEUが100%現金等価物を義務付ける場合、TetherはBTCや金を売却し、利益大幅減少の可能性。

- 市場流動性リスク:例:2022年のFTX倒産のような極端事態では、オンチェーン流動性喪失によりUSDTが脱錨する可能性。

- 運営管理リスク:Tetherのガバナンスの透明性不足は、内部操作リスク(例:資産盗難)を招く恐れも。

《USDT格付け騒動》レポートダウンロードリンク:https://app.coinfound.org/research/1

**アナリスト声明:**本レポートは公開情報と合理的仮定に基づき、投資助言を意図したものではありません。アナリストはTetherまたはUSDTのポジションを保有していません。

**著作権声明:**本レポートの著作権はCoinfoundに帰属します。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

コメント

0/400

コメントなし