Эволюция рынка стейблкоинов в Латинской Америке: от выживания к развитию

В Латинской Америке происходит революция финансовой инфраструктуры, вызванная кризисом национальных валют. В этом отчёте представлен всесторонний анализ рынка стейблкоинов региона на основе макроэкономических данных, ончейн-активности и регуляторной политики за 2024–2025 годы. Результаты показывают: Латинская Америка перешла от пассивной долларизации к стремительному формированию финансовой экосистемы на базе Web3.

На макроуровне инфляция в Аргентине достигла 178%, а объём криптоторгов в Бразилии составил $300 млрд, что превратило стейблкоины в ключевые инструменты выживания и повышения эффективности. На микроуровне рынок породил новый тип финансовых институтов — Crypto Neobank. В отличие от традиционных финтех-гигантов, таких как Nubank, Crypto Neobanks используют сети с нулевыми комиссиями, например Plasma на базе Tether, а также доходность DeFi для преодоления разрыва между классическим банкингом и чистой криптоспекуляцией. В отчёте выявлена следующая альфа-возможность для криптосектора Латинской Америки: инфраструктура Web3 способна задействовать $1,5 трлн транзакционного объёма, чтобы повторить или даже превзойти взрывной рост традиционного финтеха.

1. Воссоздание макроэкономического нарратива

Чтобы понять динамику рынка Латинской Америки, важно выйти за рамки североамериканских и европейских взглядов, акцентирующих технологические инновации. В регионе рост стейблкоинов — прямое следствие макроэкономического дисбаланса. Главные драйверы — выживание и эффективность, а внедрение Web3-технологий превращает пассивные потребности в активное финансовое развитие.

1.1 Кризис валют и утрата функции накопления стоимости

Инфляция — главный катализатор крипто-долларизации в Латинской Америке, примеры — Аргентина и Венесуэла.

Несмотря на реформы администрации Милей, годовая инфляция в Аргентине сохраняется на уровне 178% в 2024–2025 годах, а песо потерял 51,6% стоимости по отношению к доллару США за 12 месяцев. В таких условиях стейблкоины стали фактической единицей расчёта вместо инвестиционного инструмента. Ончейн-данные показывают, что 61,8% объёма криптотранзакций в Аргентине приходится на стейблкоины — это намного выше мирового среднего. Спрос на стейблкоины резко реагирует на изменения курса: при преодолении ключевых отметок ежемесячные покупки на биржах превышают $10 млн.

В Венесуэле, где боливар продолжает обесцениваться, Tether используется в ежедневных экономических операциях — от покупок в магазинах до сделок с недвижимостью. Данные подтверждают выраженную отрицательную корреляцию между курсом фиатной валюты и криптовходящими потоками, а стейблкоины формируют параллельную финансовую систему, независимую от государственной монетарной политики.

1.2 Банковская изоляция и финансовый вакуум для 122 млн взрослых

Помимо инфляции, критической проблемой остаётся финансовая изоляция. В Латинской Америке 122 млн взрослых — 26% населения — не имеют доступа к банковским счетам. Эта группа исключена из традиционного банкинга из-за требований к минимальному остатку, сложной бумажной волокиты и географической удалённости.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

Это стимулировало появление новых банковских моделей. Успех Nubank подтверждает эффективность мобильного банкинга без отделений и с низкими комиссиями — за 10 лет компания привлекла 122 млн пользователей, достигла капитализации $70 млрд и охватила 60% взрослого населения Бразилии.

Теперь Crypto Neobanks меняют саму модель. Nubank обеспечил доступность, однако счета по-прежнему номинированы в местных фиатных валютах, а доходность по накоплениям обычно ниже инфляции. В отличие от него, Web3-необанки предлагают счета в USD-стейблкоинах без банковских лицензий и через интеграцию с DeFi обеспечивают доходность 8–10% годовых в долларах США — привлекательное решение для пользователей в странах с высокой инфляцией.

1.3 Экономика денежных переводов: снижение издержек и рост эффективности

Латинская Америка — один из крупнейших мировых получателей денежных переводов, ежегодный объём которых превышает $160 млрд. Традиционные трансграничные переводы сопровождаются комиссиями 5–6% и занимают несколько дней, что приводит к потерям почти $10 млрд ежегодно.

В коридоре США–Мексика — крупнейшем в мире — Bitso обработал более $6,5 млрд, что составляет 10% от общего объёма. Переводы на блокчейне позволяют снизить комиссии до $1 или даже нескольких центов и сократить время обработки с дней до секунд. Такой скачок эффективности меняет финансовую картину региона.

2. Глубина рынка и ончейн-активность

Данные за 2024–2025 годы показывают, что в Латинской Америке сформировался уникальный паттерн криптовнедрения: частые, крупномасштабные и высокоинституционализированные транзакции.

2.1 Объём торгов и устойчивость роста

Суммарные данные свидетельствуют, что с июля 2022 по июнь 2025 года в Латинской Америке зафиксирован почти $1,5 трлн объёма криптоторгов, а годовой рост составил 42,5%. Даже во время глобальных рыночных потрясений рост в регионе остаётся стабильным. В декабре 2024 года месячный объём торгов достиг рекордных $87,7 млрд, что демонстрирует: драйвером роста выступает внутренний спрос, а не только глобальные бычьи циклы.

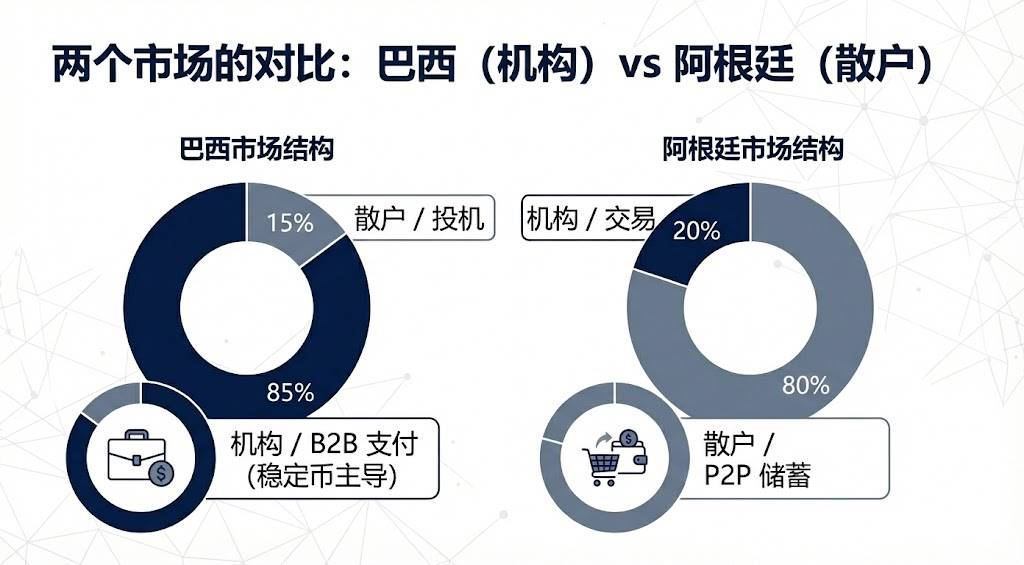

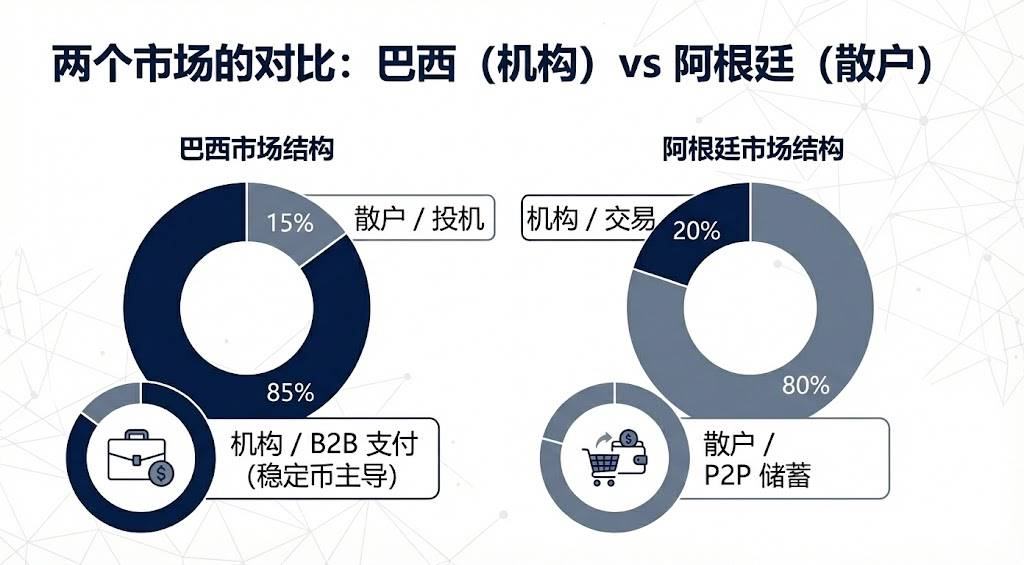

2.2 Институциональное доминирование Бразилии против розничного всплеска Аргентины

Структура рынка существенно различается по странам:

Бразилия лидирует в регионе, получая около $318,8 млрд криптоактивов — почти треть от общего объёма. Данные центробанка показывают, что примерно 90% криптопотоков приходится на стейблкоины, что подчёркивает институциональный характер рынка: стейблкоины используются в основном для корпоративных платежей, трансграничных расчётов и управления ликвидностью, а не для розничных спекуляций.

Аргентина занимает второе место с объёмом $91,1–93,9 млрд, где доминируют розничные пользователи, применяющие крипто-долларизацию как ежедневную защиту от инфляции.

2.3 Предпочтения платформ: доминируют централизованные биржи

Пользователи Латинской Америки активно пользуются централизованными биржами: 68,7% торгов проходят на этих платформах — это второй показатель в мире.

Эта тенденция стратегически важна для Web3-проектов, выходящих на рынок. Оптимальный путь — сотрудничество с локальными платформами, такими как Mercado Bitcoin и Bitso, которые обеспечивают легальные фиат-каналы и высокий уровень доверия пользователей. Crypto Neobanks должны не конкурировать напрямую за фиатные он/офф-рампы, а использовать обширную пользовательскую базу этих бирж.

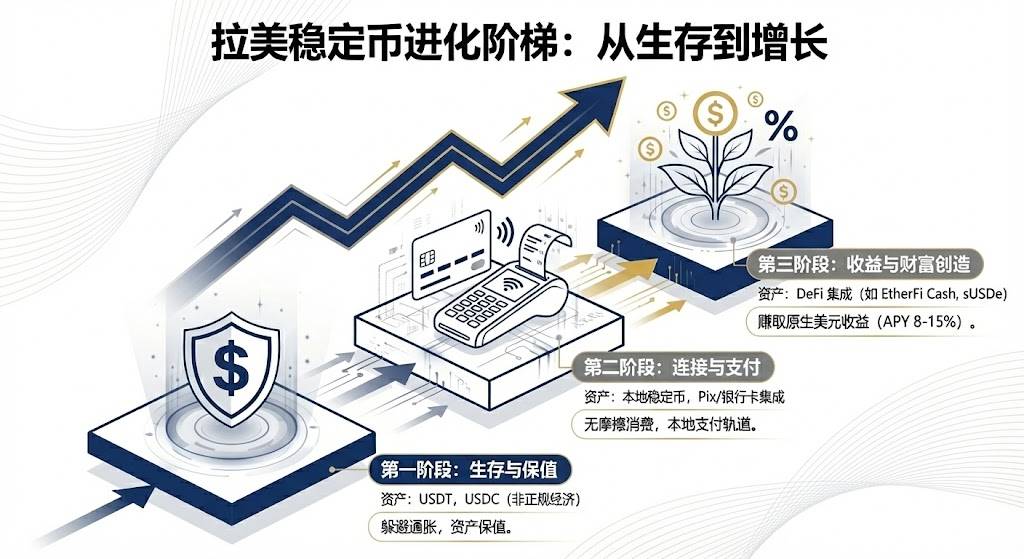

3. Эволюция активов

Рынок Латинской Америки сочетает глобальные стейблкоины и инновационные локальные активы, переходя от сохранения стоимости к её росту.

3.1 Tether и USDC: лидеры рынка

Tether сохраняет доминирование на p2p- и неформальных рынках благодаря первенству и высокой ликвидности. В OTC-сегментах Венесуэлы и Аргентины Tether — основная единица ценообразования. По налоговым данным Бразилии на Tether приходится две трети задекларированного объёма торгов, что делает его предпочтительным инструментом обхода валютного контроля благодаря устойчивости к цензуре и повсеместности.

USDC стремительно растёт через легальные каналы. Партнёрства Circle с Mercado Pago и Bitso обеспечили USDC статус основного актива для институциональных расчётов, а Bitso сообщает, что к концу 2024 года USDC стал самым покупаемым активом (24%), опередив Bitcoin.

3.2 Локальные фиатные стейблкоины как мосты

Стейблкоины, привязанные к национальным валютам Латинской Америки, набирают популярность в 2024–2025 годах, устраняя трения между локальными платёжными системами и блокчейн-сетями.

Запуск Meli Dólar от Mercado Libre в Бразилии — важный этап: стейблкоины интегрированы в повседневные покупки миллионов пользователей через Mercado Pago и используются для кэшбэка по кредитным картам, снижая барьер входа. Peso и real-стейблкоины от Num Finance поддерживают арбитраж между биржами и корпоративный DeFi, помогая местному бизнесу управлять ликвидностью в ончейне без валютных рисков.

3.3 Доходные активы и интеграция DeFi: новый тренд

Это следующая альфа-возможность для Латинской Америки. Традиционные банки предлагают низкие ставки по депозитам в долларах, а Web3-необанки с интеграцией DeFi меняют подход к сбережениям.

EtherFi, например, использует многомиллиардный TVL для запуска кредитных карт. Пользователи могут стейкать криптоактивы для получения доходности и тратить с карты, занимая и расходуя средства без продажи активов — сохраняя потенциал роста и решая задачи ликвидности.

В странах с высокой инфляцией синтетические долларовые стейблкоины, такие как USDe, обеспечивают доходность 10–15% годовых, что делает их крайне привлекательными. В сравнении с депозитами Nubank в реалах, доходность 10% годовых в долларах — революция для традиционных сберегательных продуктов.

4. Разные национальные траектории

Политические и экономические различия между странами Латинской Америки сформировали уникальные пути развития стейблкоинов.

4.1 Бразилия: соответствие требованиям и инновации

Бразилия — самый зрелый и регулируемый рынок Латинской Америки. В 2025 году проект Drex CBDC центробанка перешёл к оптовому сегменту, открыв возможности для частных стейблкоинов в рознице.

В том же году Бразилия ввела единый налог на криптоактивы и уточнила статус стейблкоинов как валюты, что увеличило издержки, но обеспечило легитимность отрасли. Локальный инноватор Neobankless на базе Solana скрывает сложность блокчейна на фронте и интегрируется напрямую с платёжной системой PIX. Пользователь вносит реалы, которые автоматически конвертируются в доходный USDC, обеспечивая Web2-опыт на инфраструктуре Web3 и бросая вызов привычкам классического финтеха.

4.2 Аргентина: либеральный полигон

Реестр провайдеров виртуальных активов администрации Милей ужесточает требования к соответствию, но фактически допускает конкуренцию USD-стейблкоинов как валюты. Программы легализации активов придали легальный статус огромным объёмам ранее серых стейблкоинов.

Lemon Cash решает проблему последних метров в платежах с помощью криптодебетовых карт, позволяя пользователям получать доходность на USDC и конвертировать в песо только в момент оплаты. Эта модель особенно привлекательна при высокой инфляции, минимизируя риски, связанные с местной валютой.

4.3 Мексика и Венесуэла: история двух крайностей

Закон о финтехе в Мексике и ограничения центробанка создали барьер между банками и криптокомпаниями. Bitso и другие перешли к B2B-модели, используя стейблкоины как мосты для трансграничных переводов между США и Мексикой, обходя неэффективные традиционные банки.

В Венесуэле, на фоне новых санкций, Tether применяется даже для расчётов по экспорту нефти. В розничном сегменте p2p-платформа Binance остаётся основным источником валютных операций, а рынок отдаёт предпочтение частным USD-стейблкоинам вместо провалившегося официального petro.

5. От традиционного финансирования к Crypto Neobank

Латинская Америка находится на критическом переломном этапе, переходя от классического финтеха к Crypto Neobank — это скачок не только технологий, но и бизнес-моделей.

5.1 Разрыв в оценке и альфа-возможности

Оценки Nubank ($70 млрд) и Revolut ($75 млрд) подтверждают коммерческую жизнеспособность цифрового банкинга в Латинской Америке. Для сравнения, весь сектор Web3-необанков оценивается менее чем в $5 млрд — всего 7% капитализации Nubank.

Это значительный разрыв стоимости. Если Crypto Neobanks привлекут хотя бы 10% пользовательской базы Nubank и реализуют лучшие юнит-экономические показатели, капитализация может вырасти в 10–30 раз.

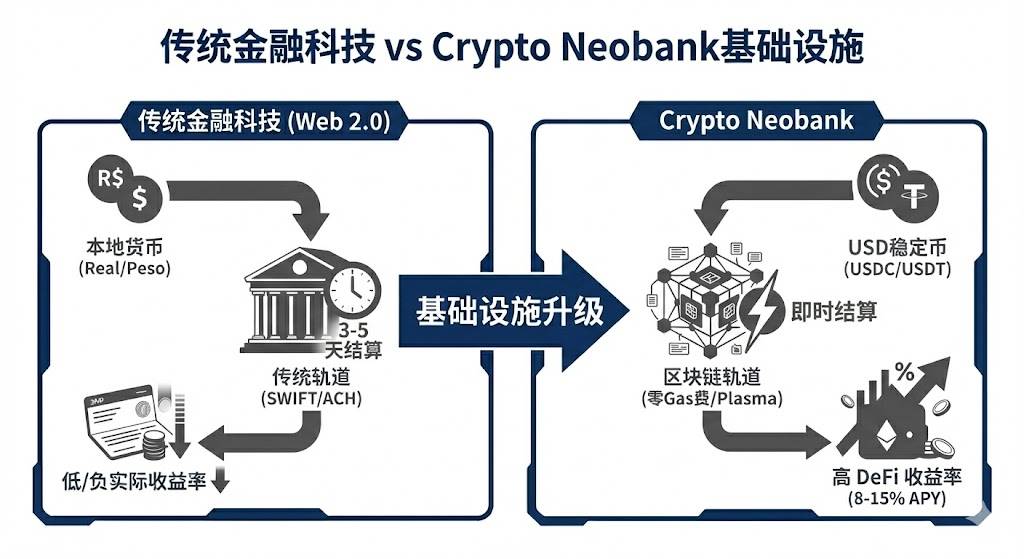

5.2 Инфраструктура нового поколения: революция нулевых комиссий

Комиссии за газ долгое время мешали внедрению криптоплатежей. Plasma и её флагманский продукт Plasma One на базе Tether устранили комиссии за переводы Tether, сняв крупнейшие психологические и финансовые барьеры для криптоплатежей.

Всего за 20 дней после запуска общий заблокированный объём Plasma превысил $5 млрд, что доказывает: инфраструктура банковского уровня способна обеспечить быстрый приток капитала. Вертикально интегрированная модель «инфраструктура + необанк» может стать отраслевым стандартом.

5.3 Дисрапция бизнес-модели

Crypto Neobanks предлагают три ключевых преимущества перед традиционными банками:

- Скорость расчётов: от 3–5 дней SWIFT до мгновенных блокчейн-транзакций.

- Валюта счёта: от обесценивающегося локального фиата к устойчивым к инфляции USD-стейблкоинам.

- Источник доходности: от процентной маржи до распределения доходности нативных DeFi-протоколов между пользователями.

Для пользователей Латинской Америки это не просто лучший опыт — это жизненно важное решение для сохранения активов.

6. Вызовы, стратегические сценарии и перспективы

6.1 Вызовы и прорывные стратегии

Несмотря на позитивные перспективы, в Мексике и Колумбии продолжаются закрытия банковских счетов криптокомпаний из-за регуляторных рисков. Регуляторная фрагментация выражена, а издержки на соблюдение требований при трансграничных операциях остаются высокими.

Web3-проектам, ориентированным на Латинскую Америку, рекомендуется следующая стратегия:

- Сделать приоритетом Бразилию: на неё приходится 31% криптообъёма региона и развитая платёжная инфраструктура, это ключевой рынок.

- Начать с нишевого сегмента: не стоит охватывать всех сразу. Сначала завоевать конкретное сообщество, затем масштабироваться.

- Виральный маркетинг: рост Nubank на 90% обеспечен сарафанным радио. Crypto Neobanks должны использовать ончейн-инцентивы для вирального роста на соцплатформах типа WhatsApp.

6.2 Перспективы рынка

На основе анализа приведены краткосрочные и среднесрочные прогнозы по рынку стейблкоинов:

- Частные стейблкоины вытеснят цифровые валюты центробанков: с уходом Drex из розницы в Бразилии легальные частные стейблкоины фактически станут цифровым фиатом.

- Доходные активы станут мейнстримом: стейблкоины без доходности столкнутся с конкуренцией токенизированных казначейских облигаций США и других доходных инструментов. Пользователи региона всё чаще будут выбирать активы, которые одновременно защищают от инфляции и приносят доход.

- Стратификация рынка: рынок разделится на два лагеря — высокорегулируемый, интегрированный с банками whitelist-сегмент и сужающийся, но устойчивый серый p2p-рынок.

Заключение

Рынок стейблкоинов Латинской Америки — ведущий мировой полигон для финтеха. Здесь стейблкоины — не роскошь, а жизненно необходимый инструмент. От цифровой страховки для аргентинцев до средства трансграничных расчётов для финансовых гигантов Бразилии — стейблкоины трансформируют финансовые потоки региона.

С появлением новых регуляторных норм в 2025 году и ростом Crypto Neobanks Латинская Америка может стать первым регионом мира, где стейблкоины получат массовое коммерческое внедрение. Для инвесторов окно возможностей составляет всего 12–18 месяцев. Тот, кто сумеет воспроизвести пользовательский опыт Nubank на Web3-рельсах до 2026 года, станет следующим гигантом с капитализацией $100 млрд. Гонка началась — Латинская Америка остаётся неосвоенным золотым рудником.

Заявление:

- Статья перепубликована с [TechFlow]. Авторские права принадлежат оригинальному автору [@ BlazingKevin_, исследователь Movemaker]. Если у вас есть возражения по поводу перепубликации, свяжитесь с командой Gate Learn для оперативного разрешения.

- Отказ от ответственности: мнения и выводы, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Версии на других языках переведены командой Gate Learn. Если не указано Gate, переводимые статьи не подлежат копированию, распространению или плагиату.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?