เป็นเวลากว่าสี่ศตวรรษ ตั้งแต่ Lloyd’s of London ไปจนถึงธนาคารการลงทุนในวอลล์สตรีท อำนาจในการ “รับประกัน” ยังคงอยู่ในมือของผู้ควบคุมแหล่งทรัพย์สินกำเนิดคำนี้มาจากไหน? pump.fun ทำกำไรจากการออกโทเคนรวมกว่า 1.5 พันล้านดอลลาร์ หลังจาก Raydium ถูกดึงออกจากเส้นคำสั่ง RAY ร่วงลง 70% และ Hyperliquid เสนอ HIP-6 ซึ่งพยายามเขียนกลไกการประมูลโทเคนเข้าไปในชั้นฉันทามติ บทความนี้อ้างอิงจาก Prathik Desai ในบทความ “Underwriting is Software” โดย動區 เป็นผู้เรียบเรียงและแปล

(เรื่องราวก่อนหน้า: Bloomberg รายงานว่า Hyperliquid เป็นหน้าต่างเดียวในการสังเกตการณ์ราคาน้ำมันในสุดสัปดาห์ เคยมีการเตือนให้ราคาน้ำมันพุ่งขึ้นถึง 92 ดอลลาร์; ปัจจุบันน้ำมันดิบพุ่งแตะ 112 ดอลลาร์)

(ข้อมูลเสริม: ราคาน้ำมันทะลุ 108 ดอลลาร์! เหล่า “ปลาวาฬ” ของ Hyperliquid ขายชอร์ตน้ำมันดิบขาดทุน 3.4 ล้านดอลลาร์ ปิดบัญชีเหลือ 120 ดอลลาร์)

ในปี ค.ศ. 1688 ร้านกาแฟบนถนน Tower Street ในลอนดอนกลายเป็นหนึ่งในสถานที่สำคัญที่สุดในวงการธุรกิจทั่วโลก กัปตัน เจ้าของเรือ และพ่อค้า จะเข้าไปในร้านกาแฟของเอ็ดเวิร์ด เลาเอด พร้อมกับถือกระดาษแผ่นหนึ่งที่เขียนรายละเอียดเกี่ยวกับสินค้า เส้นทางเดินเรือ และเรือที่ใช้ พวกเขาต้องการใครสักคนที่รับความเสี่ยงในการเดินเรือ คนที่เต็มใจรับความเสี่ยงบางส่วนจะเซ็นชื่อใต้กระดาษ นี่คือที่มาของคำว่า “การรับประกัน” (underwriting)

คนที่มีอำนาจที่สุดในห้องคือคนที่ตัดสินเงื่อนไขตั๋วเรือ รวมถึงเบี้ยประกัน ความเสี่ยงที่รับ และการตัดสินใจว่าจะสนับสนุนเส้นทางไหน จนกว่าคนผู้นั้นจะประเมินความเสี่ยงของการเดินเรือรอบแรกได้ ไม่มีเรือใดออกเดินทางได้

การจัดการเช่นนี้ช่วยให้ร้านกาแฟแห่งนี้พัฒนาจากสถานที่สังสรรค์ในช่วงสามศตวรรษที่ผ่านมา กลายเป็น Lloyd’s of London ซึ่งเป็นหนึ่งในตลาดประกันภัยที่ใหญ่ที่สุดในโลก น่าสนใจไหม? เมื่อผมเริ่มอ่านเรื่องราวนี้ ผมพบว่ามีความเข้าใจที่ยังคงใช้ได้อยู่จนถึงทุกวันนี้ นั่นคือ: ทรัพย์สิน โครงการ หรือสิ่งใดก็ตามที่สามารถซื้อขายได้ ต้องมีช่วงเวลาหนึ่งที่ใครสักคนตัดสินใจว่า “นี่คุ้มค่าที่จะสนับสนุน ด้วยราคานี้ ตามเงื่อนไขนี้”

ทุกครั้งที่เกิดหมวดทรัพย์สินใหม่ เราจะเห็นรูปแบบนี้ซ้ำแล้วซ้ำเล่า

ประมาณสองศตวรรษหลังจากสร้างร้านกาแฟของเอ็ดเวิร์ด เราจะเห็น J.P. Morgan ออกหุ้นของบริษัทอย่าง New York Central Railroad เพื่อสนับสนุนโครงการรถไฟในสหรัฐฯ ซึ่งเป็นการสร้างชื่อเสียงให้กับ Morgan ในฐานะผู้ระดมทุนและผู้เชี่ยวชาญด้านการเงินรถไฟ

การรับประกันของเขากำหนดเงื่อนไข เลือกนักลงทุน และทำกำไรจากส่วนต่างระหว่างราคาที่ออกและราคาที่เปิดขาย หาก Morgan ปฏิเสธการรับประกันโครงการใด โครงการนั้นก็จะไม่สามารถสร้างเสร็จได้

การเสนอขายหุ้น IPO ในยุคปัจจุบันเป็นเวอร์ชันดิจิทัลของกลไกเดียวกัน ธนาคารไม่กี่แห่งรับประกันการเสนอขายหุ้น IPO ของบริษัทหนึ่ง ประเมินความต้องการของลูกค้าหลัก ตั้งราคาขาย และจัดสรรหุ้น ราคาหุ้นในวันแรกพุ่งขึ้น 20-30% ไม่ใช่แค่ปรากฏการณ์ในตลาด แต่สะท้อนถึงกำไรของผู้รับประกันด้วย

เป็นเวลากว่าสี่ศตวรรษที่นักลงทุนร้องเรียนว่า insiders ได้รับการจัดสรรที่ดีที่สุด ราคาขายเริ่มต้นมักไม่สะท้อนความต้องการที่แท้จริง และคนอื่นๆ เข้าร่วมในภายหลังหลังจากส่วนต่างถูกจับจองไปแล้ว

สัปดาห์ที่แล้ว James Evans โพสต์ใน Hyperliquid เกี่ยวกับ HIP-6 ซึ่งเป็นข้อเสนอกลไกการประมูลโทเคนบางส่วน ตอบสนองต่อข้อร้องเรียนนี้ เขาเปิดเผยบน X ว่าเขาถือครองโทเคน $HYPE และร่วมมือกับ Reciprocal Ventures ซึ่งเป็นบริษัทลงทุนในคริปโตในช่วงแรก

ในวิเคราะห์เชิงลึกวันนี้ ผมจะประเมิน HIP-6 และแพลตฟอร์มบนบล็อกเชนอื่นๆ เพื่อดูว่าพวกเขาสามารถแก้ปัญหาเรื่องการสร้างทุนระยะกลาง-ยาวได้หรือไม่

กระบวนการสร้างหนังสือ (book-building) ของการระดมทุนแบบดั้งเดิมเป็นกลไกที่ออกแบบให้เป็นกล่องดำ ธนาคารในที่ประชุมปิดบังความต้องการของลูกค้าองค์กร ตั้งราคาตามการสนทนาที่ตลาดค้าปลีกไม่สามารถรู้ได้ และจัดสรรหุ้นให้กับ “บัญชีสุ่ม” ผู้เสนอขายได้รับราคาขาย ส่วนประชาชนได้รับส่วนที่เหลือ

ดูตัวอย่างสองกรณี

ในช่วง IPO ของ Facebook (ปัจจุบันเปลี่ยนชื่อเป็น Meta) ในปี 2021 เจ้ามือรับประกันหลัก Morgan Stanley ปรับลดประมาณการรายได้ในการโรดโชว์ ข้อมูลเชิงลบนี้ถูกส่งต่อไปยังลูกค้าสถาบันหลักทันทีผ่านรายงานนักวิเคราะห์ ในขณะที่นักลงทุนรายย่อยไม่รู้เรื่องนี้เลย สามเดือนต่อมา ราคาหุ้น Facebook ร่วงประมาณ 50% นักลงทุนรายย่อยเจอความทุกข์ซ้ำซ้อน: ซื้อหุ้นในราคาสูงเกินจริง แต่ไม่ได้รับข้อมูลภายใน

ตัวอย่างที่ใกล้เคียงกันคือ Rivian ซึ่งเป็นผู้ผลิตรถยนต์ไฟฟ้า IPO ในปี 2021 โดยตั้งราคาไว้ที่ 78 ดอลลาร์ต่อหุ้น วันแรกหุ้นพุ่งขึ้นเป็น 179 ดอลลาร์ โควต้าจาก Goldman Sachs และ Morgan Stanley ถูกแย่งชิงโดยนักลงทุนสถาบัน ขณะที่นักลงทุนรายย่อยซื้อในช่วงเปิดตลาด ราคาหุ้นของ Rivian ร่วงลงประมาณ 40% ใน 10 วันต่อมา นักลงทุนฟ้องร้องบริษัทอ้างว่าริฟเทียลปกปิดข้อมูลว่าราคาขายรถต่ำกว่าต้นทุนวัตถุดิบ สุดท้ายบริษัทยอมจ่าย 250 ล้านดอลลาร์เป็นค่าชดเชย แต่ปฏิเสธความผิด ปัจจุบัน ราคาหุ้น Rivian อยู่ต่ำกว่า 16 ดอลลาร์ต่อหุ้น

กลไกนี้กลายเป็นเรื่องปกติ จนแทบไม่มีใครสังเกตเห็นปัญหา

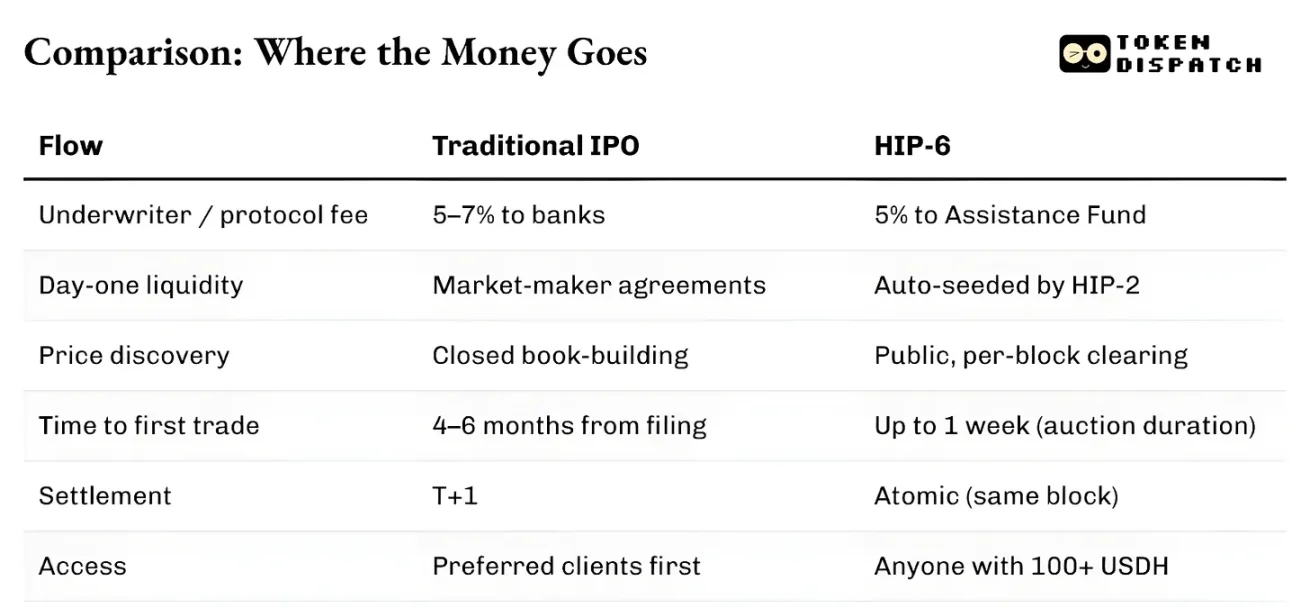

นอกจากการจัดสรรทุนแล้ว โครงสร้างพื้นฐานของระบบทั้งหมดก็ช้าและแยกกันทำงาน ตั้งแต่การยื่นขอจดทะเบียนเข้าตลาด จนถึงวันแรกที่ซื้อขายกันจริง ใช้เวลาประมาณสี่ถึงหกเดือน การชำระเงินต้องใช้เวลาหนึ่งวันเต็ม ทรัพย์สินไม่สามารถใช้เป็นหลักประกันได้จนกว่าจะชำระเสร็จ ระบบการซื้อขายก็ทำงานตามข้อตกลงเฉพาะราย โดยมักมีการรับประกันส่วนต่างราคา นอกจากนี้ ระบบยังถูกจำกัดด้วยเขตอำนาจศาล ดังนั้น แม้จะเต็มใจรับความเสี่ยงเท่ากัน นักลงทุนรายย่อยนอกสหรัฐฯ ก็ไม่สามารถเข้าร่วม IPO ในวอลล์สตรีทในเงื่อนไขเดียวกันได้

อำนาจของผู้รับประกันมาจากความยุ่งยากเหล่านี้ เช่น การตั้งราคาไม่โปร่งใส การชำระเงินล่าช้า และอุปสรรคด้านการเข้าถึง ซึ่งถูกใช้เป็นแนวป้องกันและสร้างกำแพง

กระบวนการรับประกันบนบล็อกเชนมีโครงสร้างแตกต่างอย่างสิ้นเชิง โดยมีตัวกลางน้อยลง Curves หรือ Continuous Clearing Auctions (CCA) จะประกาศราคาประมูลแบบเรียลไทม์ การให้สภาพคล่องบนบล็อกเชนเริ่มตั้งแต่บล็อกแรก ระบบถูกเขียนเป็นโค้ดในกลไกการเริ่มต้น ไม่ต้องรอการเจรจา ทรัพย์สินสามารถซื้อขายและใช้เป็นหลักประกันในบล็อกเดียวกันได้ทันที ไม่ต้องรอ T+1 หรือรอบการชำระเงิน

การคัดกรองเข้าร่วมยังคงอยู่ แต่เปลี่ยนไปในทิศทางที่ต่างออกไป

pump.fun เปิดให้ผู้ใช้ทุกคนที่มีเงินในกระเป๋าเข้าร่วม Echo ต้องผ่าน KYC แต่สามารถเข้าร่วมได้ในหลายเขตอำนาจศาล Hyperliquid ตั้งค่าขั้นต่ำ 100 ดอลลาร์ แต่ไม่จำกัดคุณสมบัติของผู้เข้าร่วม ระบบเหล่านี้หลีกเลี่ยงการแจกจ่ายแบบ “ลูกค้ารายโปรด” ที่เป็นลักษณะของกระบวนการดั้งเดิม

ความแตกต่างที่สำคัญที่สุดคือ การรับประกันบนบล็อกเชนจะมองว่าทุกครั้งที่ออกโทเคนเป็นคำสั่งซื้อสำหรับโทเคนพื้นฐานของระบบ (เช่น SOL, USDC, USDH หรืออื่นๆ) ส่วนการรับประกันแบบดั้งเดิมนอกจากค่าธรรมเนียมแล้ว จะไม่สร้างความต้องการต่อเนื่องใดๆ

ความแตกต่างนี้มีผลกระทบมากกว่าที่คุณคิด

ในวันที่ 20 มีนาคม 2025 แพลตฟอร์มออกโทเคนบน Solana อย่าง pump.fun เปิดตัว Automated Market Maker (AMM) ชื่อ PumpSwap ก่อนหน้านี้ โทเคนที่เชื่อมโยงกับ pump.fun ทั้งหมดจะถูกส่งต่ออัตโนมัติไปยัง Raydium ซึ่งเป็น DEX ใหญ่ที่สุดของ Solana รายได้จากการเทรดของ Raydium เป็นหนึ่งในรายได้หลักของมัน แต่ทันใดนั้น ช่องทางนี้ก็ถูกตัดขาด

รายได้จาก AMM ของ Raydium คาดว่าจะสูญเสียไป 35-40% โทเคน RAY ร่วงลง 30% อย่างรวดเร็ว Raydium ไม่ได้นิ่งนอนใจ แต่ตอบโต้ด้วยการเปิดตัวผลิตภัณฑ์ออกโทเคนของตัวเอง LaunchLab ภายใน 48 ชั่วโมง ราคาของ RAY พุ่งขึ้นเป็นเท่าตัวในหกเดือน ก่อนจะร่วงลงสู่ระดับต่ำสุดในรอบสองปี ปัจจุบัน ตั้งแต่ pump.fun เปิดตัว AMM ของตัวเอง ราคาของ RAY ลดลงเกือบ 70%

บทเรียนคือ: ใครควบคุมแหล่งออกโทเคน ก็จะควบคุมรายได้ค่าธรรมเนียมในระดับล่าง การออกโทเคนคือคำสั่งซื้อในเส้นคำสั่ง

หลังจากนั้น รูปแบบก็แยกเป็นสองเส้นทางที่แตกต่างกัน

เส้นทางแรกคือ ตลาดเกิดขึ้น ซึ่งสร้างกราฟการซื้อขายได้ในความเร็วของอินเทอร์เน็ต ตัวอย่างที่ดีที่สุดคือ pump.fun ซึ่งมีเส้นเชื่อมต่อและเกณฑ์การออกโทเคน 69,000 ดอลลาร์ และใช้ PumpSwap เพื่อสร้างสภาพคล่องอัตโนมัติ รายได้รวมเกือบ 1.5 พันล้านดอลลาร์จากค่าธรรมเนียม ออกโทเคนกว่า 16.8 ล้านโทเคน และนำรายได้กว่า 98% ไปซื้อคืนโทเคน PUMP เพื่อชดเชยประมาณ 27% ของอุปทานหมุนเวียน

เส้นทางที่สองคือการสร้างทุน ซึ่งในกรอบกฎระเบียบที่เหมาะสม จะเป็นการจัดสรรเงินทุนให้กับผู้ใช้งานจริงอย่างเป็นระบบ Coinbase เข้าซื้อ Echo ในเดือนตุลาคม 2025 ด้วยมูลค่า 375 ล้านดอลลาร์ และเพิ่มแพลตฟอร์มขายโทเคนที่ใช้ KYC พร้อมกองทุนฝากเงินแบบ Time-Weighted Echo’s Sonar ตรงกันข้ามกับ pump.fun ซึ่งใช้กลไกที่มีการกำกับดูแลและการยืนยันตัวตนอย่างเข้มงวด

ข้อเสียของโซลูชัน Coinbase คือเรื่องสภาพคล่องตอนเปิดตัว Echo รับผิดชอบการแจกจ่าย แต่ไม่ได้เปิดตลาดอัตโนมัติ

HIP-6 เป็นความพยายามล่าสุดที่จะรวมเส้นทางทั้งสองเข้าด้วยกันเป็นกลไกระดับโปรโตคอลเดียวกัน

กลไกที่เสนอคือการฝัง Continuous Clearing Auction (CCA) เข้าไปใน HyperCore consensus layer ทุกบล็อก ระบบจะใช้โมเดลความแตกต่างของงบประมาณบล็อกที่เหลืออยู่ คำนวณราคาประมูลตามราคาประมูลที่มีอยู่ทั้งหมด

โมเดลนี้ไม่ใช่ของใหม่ HIP-6 ใช้โมเดล CCA ของ Uniswap ซึ่งเปิดตัวในพฤศจิกายน 2025 โดย Aztec Network ซึ่งระดมทุนได้ 60 ล้านดอลลาร์จากผู้ประมูลกว่า 17,000 ราย โดยไม่มีการพบการโจมตีแบบ sniping หรือการบิดเบือนอัตโนมัติ

ทั้งสองกลไกมีแนวคิดหลักร่วมกัน คือ การแบ่งการประมูลขนาดใหญ่เป็นการประมูลย่อยหลายพันรายการในแต่ละบล็อก ค่อยๆ ปล่อยโทเคน คำนวณราคาประมูลรวมในแต่ละบล็อก การเสนอราคาที่ไม่สามารถยกเลิกในช่วงราคาที่กำหนด เพื่อป้องกันการบิดเบือนราคา และเมื่อสิ้นสุดการประมูล จะมีการเติมสภาพคล่องอัตโนมัติ

การออกแบบนี้แก้ปัญหาเดิมๆ ได้

การขายในราคาคงที่บังคับให้นักลงทุนเดาให้ถูกว่าราคาจะเปิดเท่าไหร่ การขายแบบสัดส่วนสร้างวัฏจักรของการจองเกิน การประมูลแบบดัตช์เปิดโอกาสให้มืออาชีพเล่นจังหวะ การใช้ CCA จึงเป็นการกำจัดทั้งสามแบบนี้ ใน CCA ราคาสุดท้ายจะเป็นค่าเฉลี่ยถ่วงน้ำหนักของปริมาณการซื้อขายในช่วงเวลาปิดประมูล ซึ่งเป็นมาตรการป้องกันการบิดเบือนราคา ทำให้ต้นทุนการบิดเบือนราคาสูงมาก

ความแตกต่างระหว่าง Hyperliquid กับ Uniswap อยู่ที่โครงสร้างการชำระเงิน

HIP-6 ทำงานโดยตรงใน HyperCore consensus layer กลไกการประมูลทำงานในฟังก์ชันแปลงบล็อก ไม่ใช่เป็นสัญญาอัจฉริยะภายนอก การชำระเงินจะเกิดขึ้นในระดับเดียวกับการจับคู่คำสั่งซื้อ

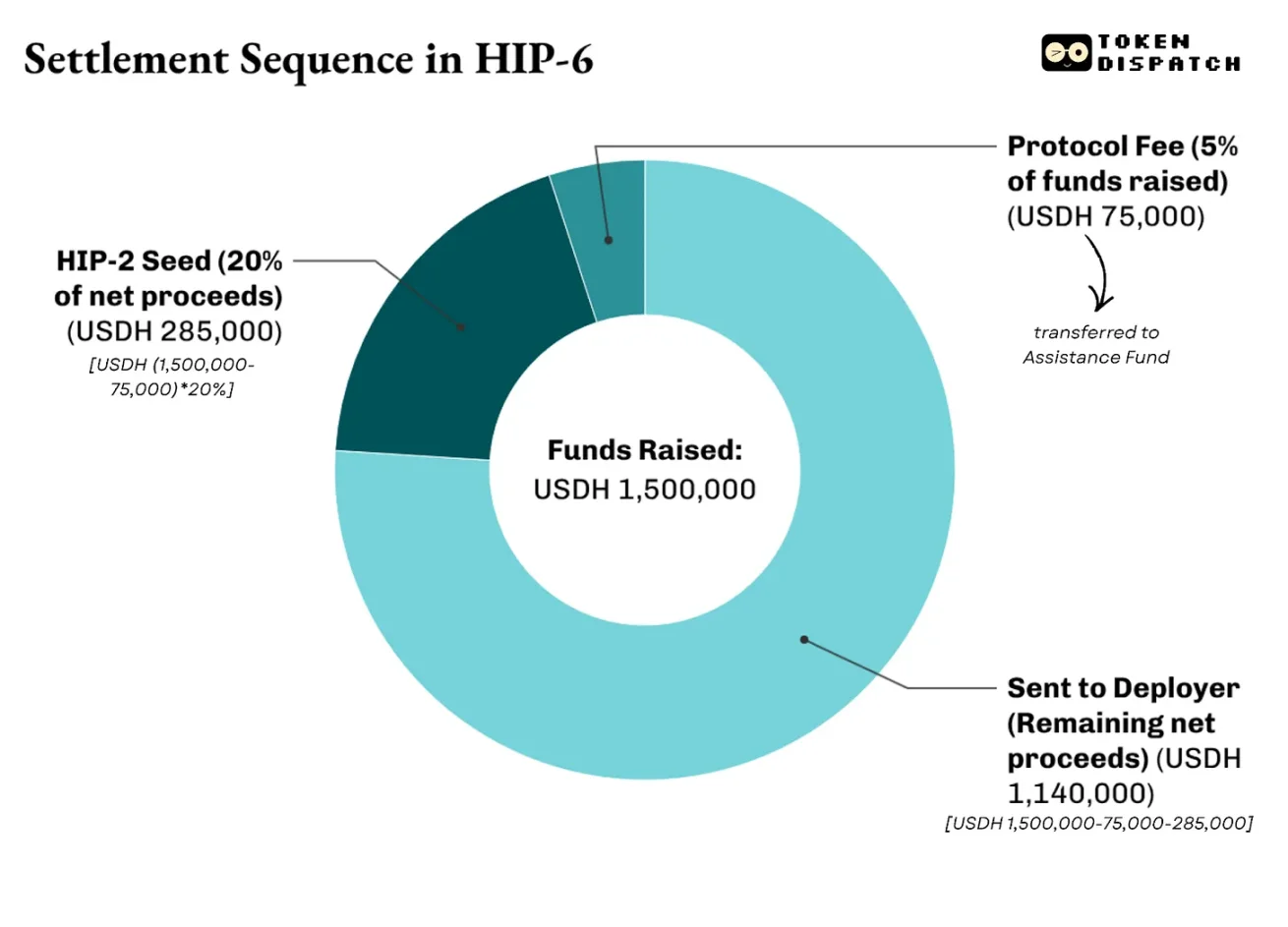

การชำระเงินจะใช้โครงสร้างหลายชั้น ข้อเสนอกล่าวว่าจะเก็บค่าธรรมเนียม 500 bps จากเงินทุนรวม ซึ่งจะเข้าสู่กองทุนช่วยเหลือ Hyperliquid จะใช้กองทุนนี้ในการซื้อคืน $HYPE ทั้งหมด ในรายได้สุทธิ (หลังหักค่าธรรมเนียม) จะใช้ 2,000 ถึง 10,000 bps (20-100%) เพื่อเริ่มตลาด HIP-2 ด้วยราคาที่คำนวณได้ ส่วนที่เหลือจะจ่ายให้กับผู้สร้างระบบ

เช่น การประมูลโทเคน $PROJ บน HIP-6 ซึ่งระดมทุนได้ 1.5 ล้านดอลลาร์ใน USDH จากโทเคนทั้งหมด 10 ล้านโทเคน โดย 20% เป็นเงินทุนเริ่มต้นของ HIP-2 การชำระเงินเป็นดังนี้:

นี่คือความแตกต่างระหว่าง HIP-6 กับ Uniswap

Uniswap สร้าง CCA เป็นเครื่องมือออกโทเคน เพื่อส่งเงินเข้าสู่กลุ่ม AMM ที่มีอยู่แล้ว ด้วย HIP-6 Hyperliquid จะกลายเป็นโครงสร้างพื้นฐานแบบครบวงจร ให้ผู้มีส่วนได้ส่วนเสียระดมทุน ค้นหาราคา สร้างสภาพคล่องสองด้าน และเริ่มซื้อขายบน Central Limit Order Book (CLOB)

ที่สำคัญที่สุด ทุกอย่างนี้จะถูกคำนวณเป็นสกุลเงินที่โปรโตคอลต้องการให้คุณถือ—คือดอลลาร์ 1,000 USDH

แม้การค้นหาราคาแบบโปร่งใส การสร้างสภาพคล่องแบบเป็นโปรแกรม และการชำระเงินแบบอะตอม จะเป็นการปรับปรุงที่สำคัญจากกลไกดั้งเดิม แต่การรับประกันบนบล็อกเชนก็ยังมีปัญหาในตัวเอง

กลไกเหล่านี้ไม่สามารถแก้ปัญหาคุณภาพของโครงการได้ เช่นเดียวกับเส้นเชื่อมของ pump.fun ที่รับประกันความเป็นธรรมของเส้นราคา แต่ไม่ได้สะท้อนความน่าเชื่อถือของโครงการเบื้องหลังโทเคน HIP-6 ก็ยอมรับข้อบกพร่องนี้อย่างตรงไปตรงมา มันไม่ได้กล่าวถึงคุณภาพของโทเคน การกำกับดูแล หรือการปกป้องผู้ถือครอง

ผู้รับประกันแบบดั้งเดิมรับผิดชอบด้านชื่อเสียงและกฎหมายเมื่อการออกล้มเหลว ใบเสนอขายหุ้นที่มีชื่อธนาคารแสดงว่ามีผู้มีส่วนได้ส่วนเสียตรวจสอบความถูกต้องของผู้เสนอขาย ระบบบนบล็อกเชนไม่สามารถให้เส้นทางความรับผิดชอบเช่นนี้ได้ Coinbase’s Echo ใช้มาตรการ KYC การเปิดเผยข้อมูลผู้เสนอขาย และข้อจำกัดในการขาย เพื่อใกล้เคียงเป้าหมายนี้ แต่ก็กลับนำกลไกการรับประกันบนบล็อกเชนที่พยายามกำจัดอุปสรรคด้านการเข้าถึง กลับมาอีกครั้ง

ในเขตอำนาจศาลส่วนใหญ่ การออกโทเคนยังคงเป็นคำถามว่าถือเป็นการออกหลักทรัพย์หรือไม่ การผ่อนคลายกฎหมายของสหรัฐฯ ทำให้การออกโทเคนโดยไม่ต้องขออนุญาตง่ายขึ้น แต่ความไม่แน่นอนทางกฎหมายก็ยังคงอยู่

อย่างไรก็ตาม อยู่ในช่วงเริ่มต้น ผมคาดว่าการพัฒนาจะทำให้กลไกนี้เป็นทางเลือกที่ดีกว่าระบบสร้างทุนแบบดั้งเดิม

ในวงการการเงิน องค์กรที่ควบคุมแหล่งกำเนิดทรัพย์สินจะได้รับรายได้ที่ยั่งยืนที่สุด

ระหว่างปี 2012 ถึง 2021 Goldman Sachs เป็นผู้นำในจำนวน IPO ของสหรัฐฯ มากกว่าธนาคารอื่นใด แต่ประโยชน์ที่ได้ไม่ใช่แค่ค่าธรรมเนียมจาก IPO เท่านั้น เมื่อ Goldman Sachs รับงาน IPO ของบริษัทใดแล้ว มักจะเป็นที่ปรึกษาหลักในเรื่องการออกหุ้นต่อเนื่อง การควบรวมกิจการ และการออกพันธบัตร

เราเห็นว่า pump.fun สร้างรายได้กว่า 1 พันล้านดอลลาร์ จากการให้แพลตฟอร์มที่เชื่อถือได้ ซึ่งออกโทเคนกว่า 16.8 ล้านโทเคน และสร้างรายได้รวม 1.5 พันล้านดอลลาร์ ขณะที่ Raydium ก็แสดงให้เห็นรูปแบบเดียวกัน เมื่อสูญเสียการควบคุมกระบวนการสร้างโทเคน รายได้ 35-40% ก็หายไปในพริบตา

ด้วยกลไกรับประกันบนบล็อกเชน ระบบยังคงเดิม แต่เปลี่ยนตัวบุคคล ระบบไม่ใช่ธนาคารหรือผู้รับประกัน แต่เป็นกลไก ระบบนี้ให้กระบวนการแจกจ่ายโทเคนที่โปร่งใสและตรวจสอบได้ โดยไม่ต้องพึ่งพาบุคคลภายใน

ในฐานะผลตอบแทน มันคาดหวังให้คุณใช้หน่วยวัดราคาที่เป็นสกุลเงินพื้นฐานของระบบ—คือโทเคนพื้นฐานของมันเอง ผมมองว่านี่เป็นการแลกเปลี่ยนที่เป็นประโยชน์สำหรับนักลงทุน การมีความต้องการที่มั่นคงต่อโทเคนพื้นฐานจะทำให้เงินทุนหมุนเวียนถูกล็อคไว้ ซึ่งช่วยเพิ่มสภาพคล่อง

สิ่งนี้ทำให้การแข่งขันไม่ใช่แค่ระหว่างการรับประกันแบบดั้งเดิมกับบนบล็อกเชน แต่ยังรวมถึงผู้เข้าร่วมในบล็อกเชนด้วย การแข่งขันนี้ได้เปลี่ยนจากการแย่งชิงตลาดรอง มาเป็นการแย่งชิงอำนาจในการกำหนดราคาเริ่มต้น การจัดสรรโทเคนแรก และการตัดสินใจว่าผู้ลงทุนควรใช้สกุลเงินใดในการซื้อขาย