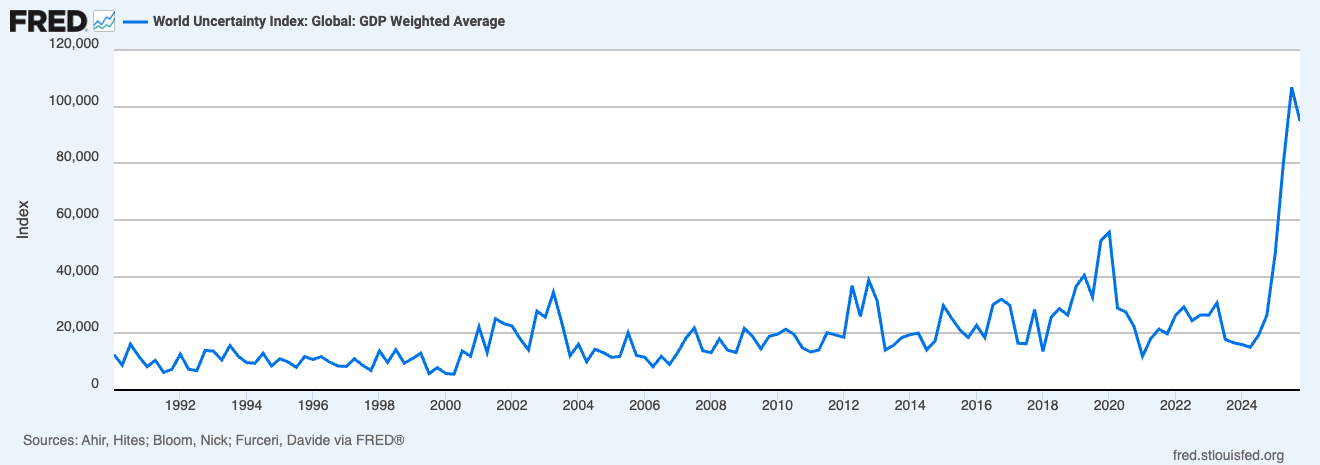

Chỉ số Bất định Toàn cầu (World Uncertainty Index – WUI) — thước đo được tính theo trọng số GDP dựa trên tần suất xuất hiện của từ “uncertainty” trong các báo cáo quốc gia của Economist Intelligence Unit — đã tăng lên 106.862,2 trong quý 3/2025 và vẫn duy trì ở mức cao 94.947,1 trong quý 4.

Dữ liệu lịch sử WUI được tổng hợp từ FRED cho thấy đây là vùng đỉnh chưa từng có.

Kỷ lục mọi thời đại của WUI (Nguồn: FRED)WUI không phải là chỉ báo biến động giá. Đây là chỉ số đo lường dựa trên nội dung văn bản, phản ánh mức độ mơ hồ về chính sách, địa chính trị và kinh tế. Vì vậy, chỉ số này có thể duy trì ở mức cao ngay cả khi thị trường cổ phiếu vẫn đang định giá trong trạng thái “bình lặng”.

Kỷ lục mọi thời đại của WUI (Nguồn: FRED)WUI không phải là chỉ báo biến động giá. Đây là chỉ số đo lường dựa trên nội dung văn bản, phản ánh mức độ mơ hồ về chính sách, địa chính trị và kinh tế. Vì vậy, chỉ số này có thể duy trì ở mức cao ngay cả khi thị trường cổ phiếu vẫn đang định giá trong trạng thái “bình lặng”.

Phương pháp tính của WUI chuẩn hóa tần suất từ khóa và tổng hợp theo từng quốc gia. Mức hiện tại tương đương khoảng 10–11 lần xuất hiện của các từ “uncertain” hoặc “uncertainty” trong một báo cáo quý dài 10.000 từ cho mỗi quốc gia — cao vượt trội so với mặt bằng lịch sử.

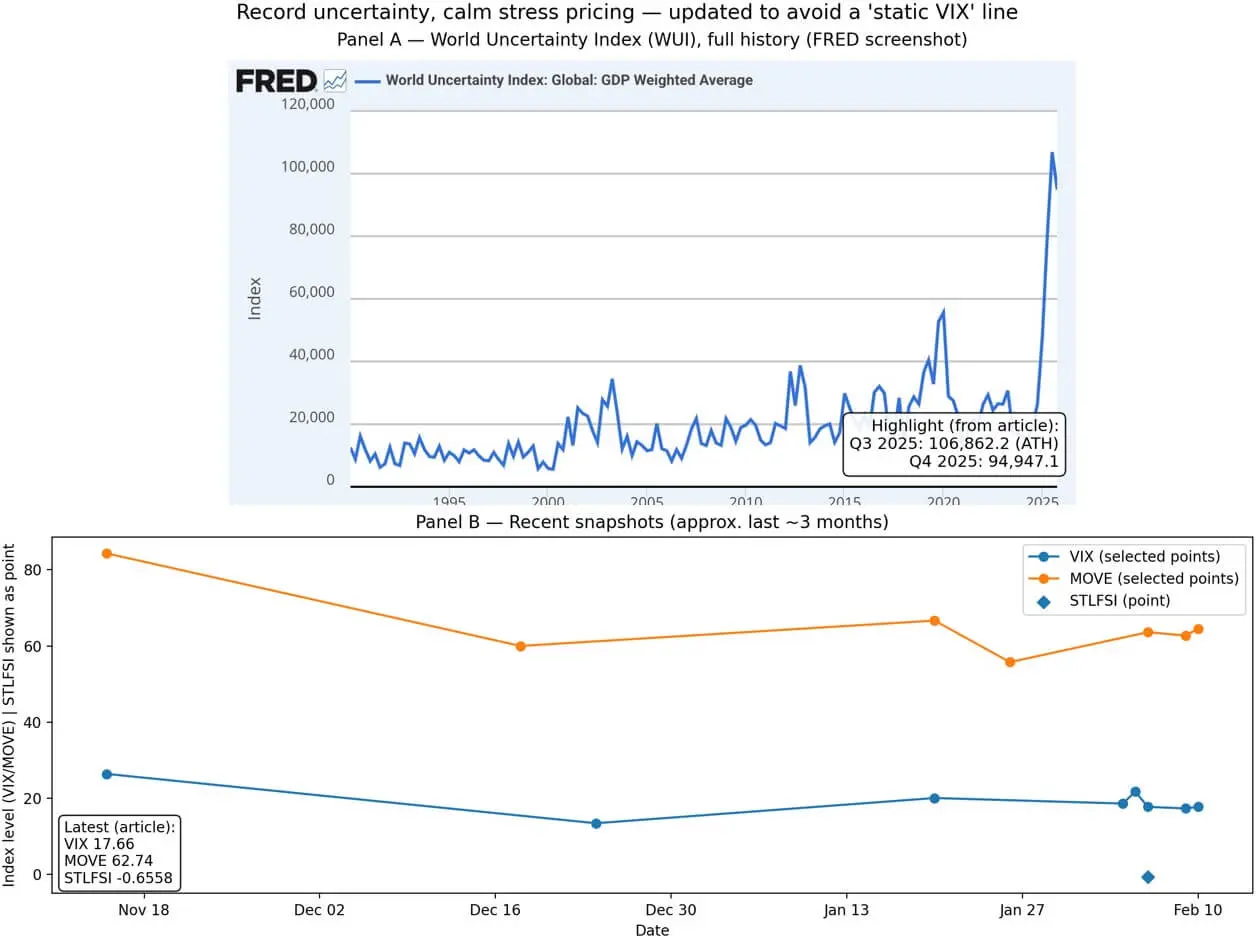

Điểm khác thường của giai đoạn hiện nay là sự lệch pha giữa mức độ bất định kỷ lục theo tiêu đề và việc thị trường rủi ro truyền thống vẫn định giá căng thẳng ở mức thấp.

Chỉ số biến động cổ phiếu CBOE VIX đứng tại 17,66 vào ngày 11/2. Chỉ số MOVE — đo biến động thị trường trái phiếu — ở mức 62,74. Trong khi đó, chỉ số căng thẳng tài chính của Federal Reserve Bank of St. Louis ở mức -0,6558, thấp hơn trung bình dài hạn, cho thấy rủi ro hệ thống dưới mức bình thường tính đến tuần kết thúc ngày 6/2.

Nói cách khác, thị trường vẫn đang định giá theo kịch bản hoạt động bình thường, trong khi các báo cáo quốc gia lại mô tả môi trường bất định ở mức kỷ lục.

Khoảng cách này đặc biệt quan trọng với Bitcoin vì hành vi giá của tài sản này thay đổi tùy theo việc bất định chỉ dừng ở mức “tiêu đề” hay lan sang điều kiện tài chính thực tế.

Hiện tại, các biến số vĩ mô thường chi phối Bitcoin khi nó giao dịch như tài sản rủi ro vẫn đang ở trạng thái thắt chặt. Chỉ số DXY ở mức 96,762. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là 4,22%, còn lợi suất thực TIPS 10 năm là 1,87%.

Đồng USD yếu đi trong khi lợi suất thực cao thường dẫn đến biến động giá nhiễu và độ nhạy cao hơn với kỳ vọng chính sách, dòng vốn và nhu cầu phòng hộ biến động.

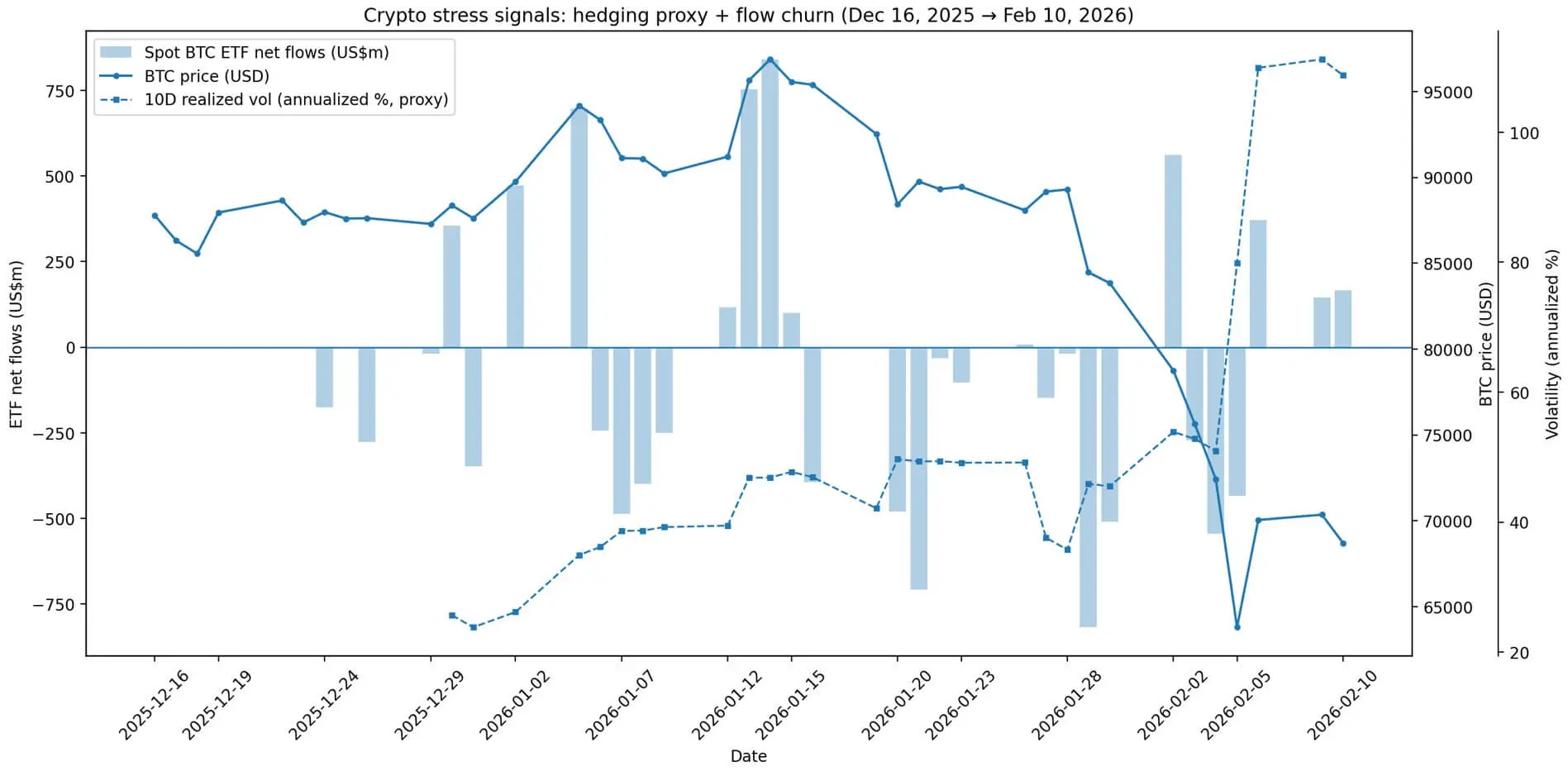

Giá Bitcoin vì thế dao động mạnh, giao dịch quanh 66.901,93 USD, giảm khoảng 2,5% so với phiên trước.

Thị trường quyền chọn cũng ghi nhận nhu cầu phòng hộ chiều giảm tăng lên. Chỉ số biến động hàm ý DVOL của Deribit tăng từ khoảng 55,2 lên gần 58 trong 48 giờ. Điều này cho thấy nhà giao dịch sẵn sàng trả phí cao hơn để mua bảo hiểm rủi ro, phù hợp với tâm lý lo ngại vĩ mô gia tăng, dù biến động giao ngay chưa bùng nổ.

Dòng vốn ETF Bitcoin giao ngay cũng phản ánh trạng thái bất định về chế độ thị trường hơn là niềm tin xu hướng. Theo dữ liệu từ Farside Investors, tháng 1 ghi nhận dòng vốn rút ròng hơn 1,6 tỷ USD; đến ngày 10/2, tháng 2 tiếp tục rút ròng gần 7 triệu USD, dù ba phiên gần nhất đã đảo chiều phần lớn dòng tiền.

Mô hình vào–ra liên tục cho thấy các nhà phân bổ vốn tổ chức đang giảm rủi ro rồi tăng lại theo từng nhịp, thay vì giữ quan điểm ổn định — đặc trưng của môi trường thiếu rõ ràng vĩ mô nhưng chưa xuất hiện căng thẳng tài chính rõ nét.

Thị trường stablecoin cung cấp thêm bối cảnh về nền thanh khoản của crypto. Tổng nguồn cung stablecoin vào khoảng 307,5 tỷ USD, gần như đi ngang trong 30 ngày qua, chỉ giảm 0,25%. Điều này cho thấy sức mua on-chain vẫn còn nguyên — “dry powder” vẫn sẵn sàng chờ chất xúc tác hoặc thay đổi chế độ thị trường.

Chỉ số bất ổn toàn cầu đã đạt mức cao kỷ lục trên 106.000 trong quý 3 năm 2025, trong khi các chỉ số VIX, MOVE và các chỉ số căng thẳng tài chính khác vẫn ở mức thấp.## Hai cách diễn giải đối lập

Chỉ số bất ổn toàn cầu đã đạt mức cao kỷ lục trên 106.000 trong quý 3 năm 2025, trong khi các chỉ số VIX, MOVE và các chỉ số căng thẳng tài chính khác vẫn ở mức thấp.## Hai cách diễn giải đối lập

Diễn biến tiếp theo của Bitcoin phụ thuộc vào cách thị trường diễn giải mức bất định kỷ lục hiện nay.

Kịch bản thứ nhất xem WUI cao là tín hiệu báo trước điều kiện tài chính sẽ thắt chặt hơn. Nếu bất định chính sách và địa chính trị chuyển hóa thành phần bù rủi ro cao hơn, kỳ vọng tăng trưởng yếu hơn hoặc dòng tiền trú ẩn, Bitcoin thường vận động như tài sản rủi ro beta cao — dễ giảm mạnh khi USD mạnh và lợi suất thực cao. Dòng vốn ETF tiếp tục rút sẽ củng cố luận điểm này.

Kịch bản thứ hai coi mức bất định cao là dấu hiệu rủi ro tín nhiệm chính sách và chủ quyền. Khi đó, Bitcoin có thể hưởng lợi như tài sản phòng hộ phi chủ quyền. Tuy nhiên, lịch sử cho thấy hiệu ứng này chỉ rõ rệt khi lợi suất thực giảm hoặc thanh khoản nới lỏng — điều hiện chưa xảy ra.

Câu chuyện “phòng hộ phi chủ quyền” chỉ phát huy khi nắm giữ tiền mặt hoặc trái phiếu chính phủ kém hấp dẫn hơn — trái ngược với bối cảnh hiện tại.

Thiết lập thị trường hiện nay vì thế khá đặc biệt: WUI lập đỉnh nhưng điều kiện tài chính chưa nới lỏng và chỉ số căng thẳng chưa tăng vọt. Thị trường không định giá hoảng loạn, cũng chưa định giá giải tỏa rủi ro.

Kết quả là trạng thái đi ngang: Bitcoin dao động trong biên độ, thị trường quyền chọn phát tín hiệu thận trọng, còn dòng vốn tổ chức luân chuyển qua lại chưa hình thành xu hướng rõ.

Dòng vốn vào các quỹ ETF Bitcoin biến động mạnh giữa đợt rút vốn ồ ạt vào cuối tháng 1 và dòng vốn chảy vào trở lại vào đầu tháng 2, trong khi độ biến động thực tế tăng vọt lên trên 80% tính theo năm.## Các biến số quyết định

Dòng vốn vào các quỹ ETF Bitcoin biến động mạnh giữa đợt rút vốn ồ ạt vào cuối tháng 1 và dòng vốn chảy vào trở lại vào đầu tháng 2, trong khi độ biến động thực tế tăng vọt lên trên 80% tính theo năm.## Các biến số quyết định

Hai biến số đơn giản nhưng quan trọng nhất cần theo dõi là lợi suất thực và sức mạnh đồng USD.

Nếu lợi suất thực TIPS 10 năm giảm hoặc chỉ số USD suy yếu, đó sẽ là tín hiệu chuyển sang chế độ thứ hai — nơi bất định trở thành yếu tố hỗ trợ thay vì lực cản cho Bitcoin. Các đợt tăng mạnh nhất lịch sử thường xuất hiện khi lợi suất thực giảm và thanh khoản mở rộng, ngay cả khi bất định tiêu đề vẫn cao.

Dòng vốn ETF là tín hiệu thứ hai. Nếu dòng vốn vào ổn định và duy trì dương sau đợt rút cuối tháng 1, có thể hiểu tổ chức đang xem bất định là cơ hội tăng tỷ trọng. Ngược lại, nếu dòng vốn rút quay trở lại, Bitcoin vẫn bị xem là tài sản cần bán khi giảm rủi ro.

Thị trường quyền chọn là tín hiệu thứ ba. Nếu DVOL duy trì cao và nhu cầu phòng hộ chiều giảm tiếp tục tăng, nhà giao dịch đang chuẩn bị cho biến động lớn — có thể là cú phá vỡ mạnh theo bất kỳ hướng nào, tùy biến số vĩ mô nào thay đổi trước.

Khoảng cách giữa WUI kỷ lục và các chỉ số biến động truyền thống vẫn thấp là dấu hiệu đáng chú ý nhất. Nếu bất định chính sách và địa chính trị bắt đầu phản ánh vào các thước đo biến động cổ điển, trạng thái yên ả hiện tại có thể kết thúc, và phản xạ “tài sản rủi ro” của Bitcoin nhiều khả năng chiếm ưu thế.

Ngược lại, nếu WUI tiếp tục cao nhưng chỉ số căng thẳng vẫn thấp, điều đó cho thấy bất định mới chỉ nằm trong câu chuyện và dự báo, chưa nằm trong vị thế thị trường — môi trường dễ dẫn tới một cú biến động mạnh khi xuất hiện chất xúc tác vĩ mô kế tiếp.

Rõ ràng, Bitcoin đang giao dịch trong một chế độ mà hai bản sắc — tài sản rủi ro beta cao và tài sản phòng hộ phi chủ quyền — đều hợp lý, nhưng cần các điều kiện vĩ mô trái ngược để kích hoạt. Mức bất định kỷ lục không giải quyết mâu thuẫn này — nó chỉ khuếch đại nó.

Thạch Sanh