บิทคอยน์มีแนวโน้มทรงตัวอยู่ใกล้ 9 หมื่นดอลลาร์ แม้ว่าเงินทุนใน ETF สินค้าจริงจะไหลเข้ามาอย่างแข็งแกร่ง นักวิเคราะห์ตลาด Jeff Park ชี้ว่าสถานการณ์แปลกประหลาดนี้ส่วนใหญ่มาจากการขายออปชันค้ำประกันของผู้ถือครองระยะยาว มากกว่าความต้องการในตลาดจริงที่อ่อนแอ นักวาฬบิทคอยน์จำนวนมากขายออปชันค้ำประกันอย่างกว้างขวาง ซึ่งกำลังค่อยๆ กดดันราคาตลาดจริง เหล่าผู้เชี่ยวชาญเหล่านี้ใช้กลยุทธ์ในตลาดออปชันเพื่อสร้างผลกำไรระยะสั้นจากบิทคอยน์ที่ถือครองมานานกว่าสิบปี

ทำไมวาฬรายใหญ่ถึงสนใจกลยุทธ์ออปชันค้ำประกันอย่างกะทันหัน

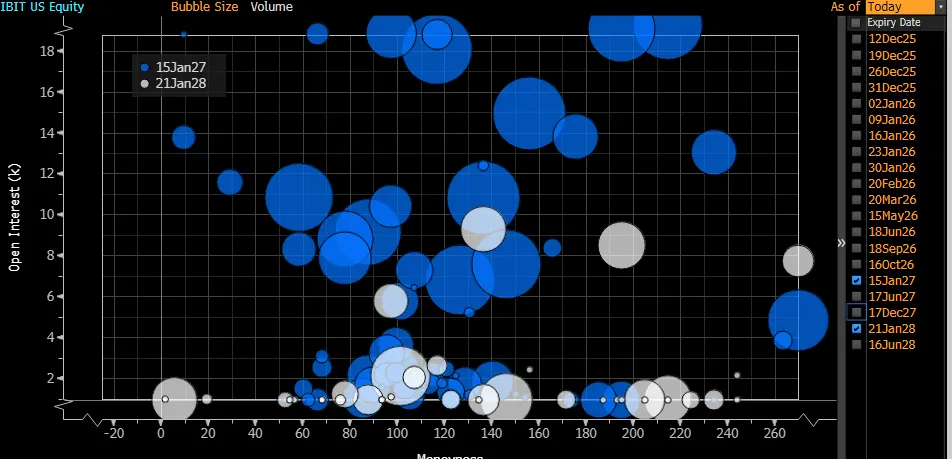

(ที่มา: Deribit)

บิทคอยน์ยากที่จะกลับมาเคลื่อนไหวขึ้นใกล้ 9 หมื่นดอลลาร์อีกครั้ง อาจจะไม่ใช่แค่ความต้องการที่อ่อนแอเท่านั้น หากแต่เป็นเรื่องการบริหารความเสี่ยงของผู้ถือครองระยะยาวด้วย กลยุทธ์หนึ่งที่นิยมคือการขายออปชันค้ำประกัน ซึ่งเป็นการขายสิทธิ์ในการซื้อบิทคอยน์ที่ถืออยู่ เพื่อรับค่าสำหรับสิทธิ์นั้น ในขณะที่ผู้ขายได้รับค่าธรรมเนียมออปชันและได้สิทธิ์เลือกซื้อบิทคอยน์ในราคาที่กำหนดไว้

กลยุทธ์นี้ได้รับความนิยมเพิ่มขึ้นในกลุ่มผู้ถือครองระยะยาว ซึ่งถูกเรียกว่า “OG” กลุ่มเหล่านี้สะสมบิทคอยน์มาหลายปีก่อน แล้วใช้กลยุทธ์ออปชันเพื่อสร้างรายได้ระยะสั้น สำหรับวาฬบิทคอยน์ที่ถือครองมานานกว่า 10 ปี การขายออปชันค้ำประกันเป็นทางเลือกที่ดี เพราะสามารถคงการถือครองบิทคอยน์ไว้ และรับรายได้จากค่าสิทธิ์

เหตุผลที่กลยุทธ์นี้เป็นที่นิยมก็เพราะว่าราคาบิทคอยน์อยู่ในช่วงทรงตัวใกล้ 9 หมื่นดอลลาร์ ไม่มีแรงผลักดันชัดเจนให้ราคาขึ้นในระยะสั้น สำหรับวาฬรายใหญ่ที่มีบิทคอยน์จำนวนมาก การรอให้ราคาทะลุระดับเป้าหมายอาจไม่คุ้มค่าเท่ากับการขายออปชันค้ำประกันเพื่อรับค่าสำหรับสิทธิ์เป็นรายสัปดาห์หรือรายเดือน ปัจจุบันด้วยความผันผวนประมาณ 2-3% ต่อเดือนในการขายออปชันบิทคอยน์ที่มีราคาใช้สิทธิ์อยู่ที่ 10 หมื่นดอลลาร์ต่อเดือน สำหรับวาฬที่ถือครองบิทคอยน์เป็นพันหรือหมื่นเหรียญ นี่เป็นกระแสเงินสดที่น่าประทับใจมาก

อย่างไรก็ดี Park เน้นว่าผลกระทบของกลยุทธ์นี้ไม่ได้จำกัดอยู่แค่ตลาดออปชันเท่านั้น เมื่อคุณขายออปชัน call ที่ครอบครองบิทคอยน์มานานกว่า 10 ปี ความเสี่ยงในตลาดใหม่เท่านั้นที่เกิดจากการขายออปชันเอง ความเสี่ยงนี้เป็นด้านลบ ทำให้ผู้ขายกลายเป็นแหล่งกดดันด้านลงของตลาด เนื่องจากบิทคอยน์ที่ใช้สนับสนุนออปชันเหล่านี้มีอยู่แล้ว ไม่ได้สร้างความต้องการใหม่ ดังนั้นกลยุทธ์นี้จึงไม่สามารถเพิ่มสภาพคล่องในตลาดได้

กลไกการป้องกันความเสี่ยงของผู้ให้บริการตลาด ส่งผลให้แรงขายถ่ายทอดสู่ออนไลน์

ทำไมการขายออปชันค้ำประกันของวาฬรายใหญ่จึงกดดันราคาตลาดจริง คำตอบอยู่ที่กลไกการป้องกันความเสี่ยงของผู้ให้บริการตลาด (Market Maker) ผู้ให้บริการเหล่านี้ต้องทำการ hedge ความเสี่ยงโดยการขายบิทคอยน์ในตลาดจริง ซึ่งเป็นกลยุทธ์ที่ทำให้เกิดแรงขายต่อเนื่องและกดดันราคาลง

กลไกการ hedge ของ Market Maker นั้นตรงไปตรงมา เมื่อพวกเขาซื้อออปชันค้ำประกัน จะเหมือนกับว่ามีความเสี่ยงจากการที่ราคาบิทคอยน์จะปรับตัวขึ้น เพื่อให้ delta เป็นศูนย์ (ไม่ให้ราคาขึ้นลงส่งผลต่อกำไรขาดทุน) พวกเขาจะต้องขายบิทคอยน์ในตลาดจริงในจำนวนที่เหมาะสม ค่าจำนวนนี้ขึ้นอยู่กับค่า delta ของออปชัน ซึ่งอยู่ระหว่าง 0.3 ถึง 0.7 เมื่อราคาบิทคอยน์ปรับขึ้นหรือลง กลยุทธ์นี้จะทำให้ต้องมีการปรับพอร์ต hedge อย่างต่อเนื่อง ซึ่งเป็นการสร้างแรงขายและแรงซื้อในตลาด

ความสำคัญอยู่ที่ทิศทางของการขาย เมื่อวาฬขายออปชันค้ำประกันจำนวนมาก ผู้ให้บริการตลาดต้องซื้อออปชันเหล่านี้จำนวนมาก และตามมาด้วยการขายบิทคอยน์ในตลาดจริงเพื่อ hedge กลไกนี้จึงถ่ายทอดแรงขายจากตลาดออปชันสู่ตลาดจริง Park ระบุว่ากิจกรรม hedge นี้สร้างแรงขายอย่างต่อเนื่อง และเปลี่ยนอิทธิพลของราคาไปสู่ผลิตภัณฑ์อนุพันธ์ ทำให้ตลาดออปชันมีบทบาทสำคัญต่อแนวโน้มราคาสั้นๆ

กลไก 3 ขั้นตอนของออปชันค้ำประกันที่กดดันราคาบิทคอยน์

วาฬขายออปชันรับค่าธรรมเนียม: ผู้ถือครองระยะยาวขายออปชันที่ราคาใช้สิทธิ์ 10-12 หมื่นดอลลาร์ เพื่อสร้างกระแสเงินสด

Market Maker ต้องขายบิทคอยน์ในตลาดจริงเพื่อ hedge: เพื่อให้ delta เป็นกลาง ผู้ให้บริการจะขายบิทคอยน์ในตลาดจริง

แรงขายต่อเนื่องจำกัดโอกาสปรับตัวขึ้น: ตราบใดที่วาฬยังขายออปชันใหม่ กลยุทธ์ hedge ก็จะดำเนินต่อไป

แนวโน้มนี้สอดคล้องกับแนวโน้มที่บิทคอยน์ในครึ่งหลังของปี 2025 จะแยกตัวออกจากตลาดหุ้นสหรัฐบางส่วน ถึงแม้ดัชนีหลักจะทำจุดสูงสุดใหม่อย่างต่อเนื่อง แต่บิทคอยน์ก็ร่วงจากจุดสูงสุดเดิมและเคลื่อนไหวอยู่ใกล้ 9 หมื่นดอลลาร์ นักวิเคราะห์บางกลุ่มเคยชี้ว่าบิทคอยน์มีความสัมพันธ์กับหุ้นเทคโนโลยี แต่พ recent price movements แสดงให้เห็นว่ามีแรงผลักดันจากปัจจัยต่างๆ ที่แตกต่างกัน

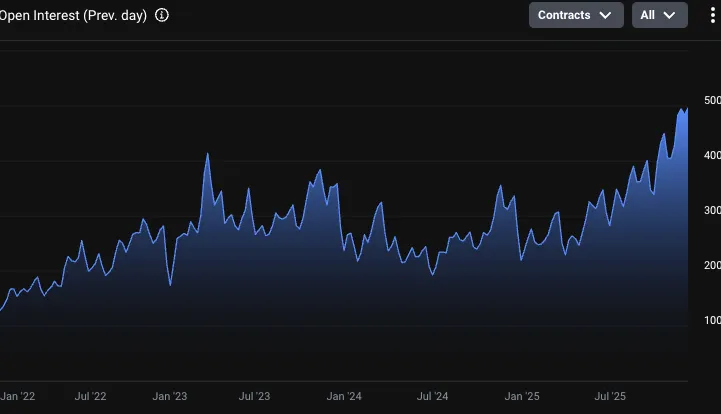

เงินไหลเข้า ETF ทำไมยังไม่สามารถผลักดันราคาขึ้นทะลุ

(ที่มา: Deribit)

Park กล่าวว่า กลไกนี้ช่วยอธิบายว่าทำไมแม้เงินใน ETF สินค้าจริงจะไหลเข้าอย่างต่อเนื่อง ราคาบิทคอยน์ก็ยังไม่สามารถทะลุ 9 หมื่นดอลลาร์ได้ สาเหตุสำคัญคือกลไกออปชันค้ำประกันที่กลบแรงซื้อเหล่านั้นอยู่ ความขัดแย้งระหว่างกลยุทธ์การลงทุนระยะยาวของ ETF กับการเคลื่อนไหวของราคาในระยะสั้นเป็นประเด็นสำคัญ

ความแตกต่างของแหล่งเงินทุนคือ ETF เป็นการลงทุนระยะยาว ซึ่งนักลงทุนมีแนวโน้มถือครองในระยะยาว ไม่ทำการซื้อขายบ่อยเท่าไร ในขณะที่กลยุทธ์ hedge ของ Market Maker เป็นกลยุทธ์ความถี่สูงและอัตโนมัติ พวกเขาต้องปรับพอร์ตตามความผันผวนของราคาอย่างต่อเนื่อง ซึ่งส่งผลให้แรงขายในระยะสั้นนั้นมีนัยสำคัญและสามารถกลบแรงซื้อในระยะยาวของ ETF ได้ในบางช่วงเวลา

ในอนาคต มุมมองของนักวิเคราะห์ยังแตกต่างกัน บางกลุ่มคาดว่า เมื่อ Fed ยังคงลดอัตราดอกเบี้ยต่อเนื่อง บิทคอยน์จะฟื้นตัวขึ้น เนื่องจากการลดดอกเบี้ยจะเพิ่มความ liquidity ให้ตลาดการเงิน เครื่องมือ FedWatch ของ CME ระบุว่ามีโอกาส 24.4% ที่การประชุม FOMC ในเดือนมกราคมจะลดอัตราดอกเบี้ยอีกครั้ง ขณะที่บางกลุ่มยังเตือนว่า ถ้าการขายออปชัน call ที่ต้องการสร้างแรงขายยังดำเนินต่อและสภาพเศรษฐกิจโลกไม่ดีขึ้น ราคาบิทคอยน์อาจลดลงไปต่ำกว่านี้ บางคนคาดว่าราคาจะลงไปใกล้ 76,000 ดอลลาร์

เมื่อสัปดาห์ที่แล้ว CEX รายงานว่า หลังจากการลดการ leverage อย่างมากและความหวาดกลัวของผู้ถือครองระยะสั้นในตลาด ก็เริ่มเห็นสัญญาณ “แรงขายอ่อนลง” ซึ่งอาจหมายความว่าการขายออปชันค้ำประกันได้คลี่คลายลงแล้ว เมื่อใดที่การขายออปชันเหล่านี้หยุดลง หรือ Fed ให้สภาพคล่องใหม่ บิทคอยน์อาจเริ่มฟื้นตัวอีกครั้ง สิ่งสำคัญคือการติดตามการเปลี่ยนแปลงใน open interest ของตลาดออปชัน หากวาฬหยุดขายออปชันใหม่ กลยุทธ์ hedge ก็จะหยุดลงเช่นกัน