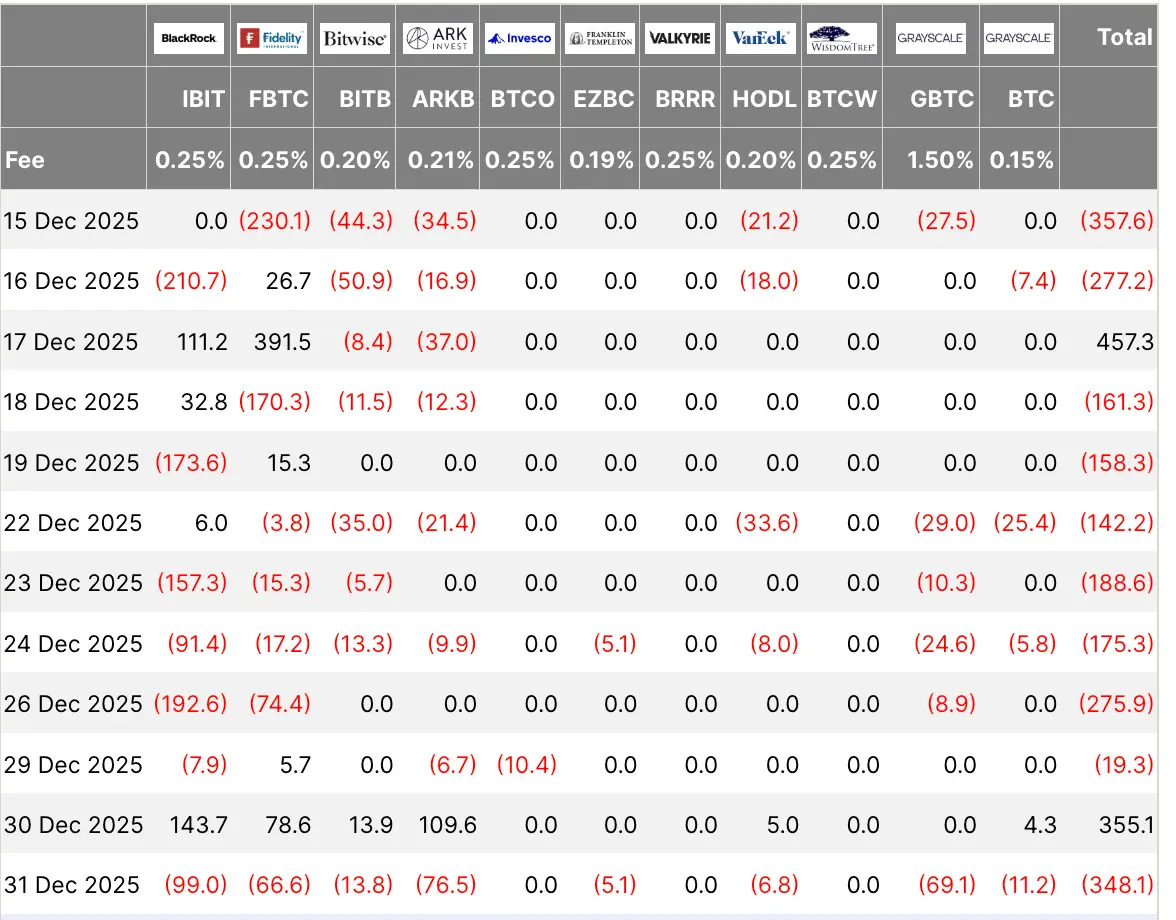

กองทุน ETF บิทคอยน์แบบสดในสหรัฐอเมริกา บันทึกกระแสเงินไหลออกสุทธิประมาณ 1.29 พันล้านดอลลาร์สหรัฐในช่วง 12 วันทำการ ตั้งแต่วันที่ 15/12 ถึง 31/12

ช่วงเวลาที่เงียบสงบในช่วงวันหยุดนี้ กลับกลายเป็นหนึ่งในการทดสอบที่ชัดเจนที่สุดเกี่ยวกับระดับการ “ยึดมั่น” ของกลุ่ม ETF บิทคอยน์แบบสด ในบริบทที่ตลาดซื้อขายทำการอย่างจำกัดและพอร์ตการลงทุนถูกปรับก่อนเข้าสู่ปีใหม่

น่าสนใจที่ กระแสเงินไม่ได้ถูกจัดสรรอย่างเท่าเทียมกัน ข้อมูลจาก Farside ระบุว่า ตลอดช่วงเวลานี้ มีเพียงประมาณ 812 ล้านดอลลาร์สหรัฐที่ไหลเข้า โดยเน้นในสองวันทำการที่มีความเคลื่อนไหวเชิงบวกน้อยที่สุดคือวันที่ 17/12 และ 30/12 ในทางตรงกันข้าม วันทำการอื่นๆ มีการไหลออกของกระแสเงินรวมกันประมาณ 2.10 พันล้านดอลลาร์สหรัฐ

กระแสเงิน Bitcoin (แหล่งข้อมูล: Farside) การเคลื่อนไหวนี้ค่อนข้างคุ้นเคยสำหรับผู้ที่เคยสังเกตตลาดสินทรัพย์เสี่ยงในช่วงปลายปี เมื่อผู้ลงทุนมักจะลดตำแหน่งก่อนวันหยุด จุดแตกต่างในปัจจุบันคือแรงซื้อ-ขายที่ใกล้ขอบเขตได้ถูก “อัดแน่น” ไปในไม่กี่วันทำการ โดยมีความผันผวนที่อาจสูงถึงหลายร้อยล้านดอลลาร์สหรัฐต่อวัน

กระแสเงิน Bitcoin (แหล่งข้อมูล: Farside) การเคลื่อนไหวนี้ค่อนข้างคุ้นเคยสำหรับผู้ที่เคยสังเกตตลาดสินทรัพย์เสี่ยงในช่วงปลายปี เมื่อผู้ลงทุนมักจะลดตำแหน่งก่อนวันหยุด จุดแตกต่างในปัจจุบันคือแรงซื้อ-ขายที่ใกล้ขอบเขตได้ถูก “อัดแน่น” ไปในไม่กี่วันทำการ โดยมีความผันผวนที่อาจสูงถึงหลายร้อยล้านดอลลาร์สหรัฐต่อวัน

สิ่งนี้มีความสำคัญเป็นพิเศษในบริบทที่นักจัดสรรทุนรายใหญ่เริ่มมอง ETF บิทคอยน์แบบสดเป็นช่องทางหลักในการเข้า-ออก สำหรับการสัมผัสกับบิทคอยน์ วิธีการนี้กำลังค่อยๆ แยกเรื่องราวของตลาดออกจากกรอบวัฏจักรคริปโตแบบดั้งเดิม

Standard Chartered เชื่อว่า ในบริบทปัจจุบัน กระแสเงิน ETF อาจมีบทบาทสำคัญมากกว่าช่วง halving ด้วยซ้ำ คำถาม “ใครกำลังซื้อและใครกำลังถอนทุน” จึงกลายเป็นตัวแปรมหภาคในแต่ละวัน แทนที่จะเป็นเพียงรายละเอียดของตลาดเฉพาะกลุ่ม

ในช่วงวันหยุด สัญญาณที่น่าสนใจที่สุดคือ กระแสเงินไหลออกไม่เพียงมาจากสถานการณ์ที่คุ้นเคยเช่น GBTC แต่กองทุน IBIT ซึ่งมักถูกมองว่าเป็นผลิตภัณฑ์หลักในการจัดสรร กลับครองส่วนแบ่งเกือบครึ่งหนึ่งของกระแสเงินไหลออกทั้งหมดในกลุ่มตัวอย่างนี้

สิ่งนี้สร้างความแตกต่างอย่างชัดเจนจากช่วงเวลาที่แรงกดดันหลักมาจากการคืนทุนของ GBTC โดยเฉพาะเมื่อพิจารณาความแตกต่างของค่าธรรมเนียมระหว่างผลิตภัณฑ์ ETF ต่างๆ

การจัดสรรกระแสเงินไหลออกในช่วง 15/12 – 31/12 เป็นดังนี้:

- IBIT: -639 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 49.5%

- GBTC: -169 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 13.1%

- BITB: -169 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 13.1%

- ARKB: -106 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 8.2%

- กองทุนอื่นๆ (รวม): -208 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 16.1%

- รวมทั้งหมด: -1.291 พันล้านดอลลาร์สหรัฐ

ในแต่ละวัน กระแสเงินในช่วงวันหยุดไม่ได้ลดลงเป็นเส้นตรง วันที่ 17/12 บันทึกการไหลเข้าอย่างแข็งแกร่งประมาณ 457 ล้านดอลลาร์สหรัฐ ขณะที่วันที่ 30/12 ก็มีการไหลเข้าเพิ่มเติมอีกประมาณ 355 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม สองวันทำการนี้ไม่เพียงพอที่จะชดเชยวันไหลออกจำนวนมากที่สุดคือวันที่ 15/12 (ประมาณ -358 ล้านดอลลาร์สหรัฐ) และ 31/12 (ประมาณ -348 ล้านดอลลาร์สหรัฐ)

พูดอีกนัยหนึ่ง ตลาดมีโอกาสสองครั้งในการสร้างแรงจูงใจในการเพิ่มขึ้นจากความต้องการ ETF แต่ในช่วงเวลาส่วนใหญ่ยังคงอยู่ภายใต้แรงกดดันขาย

การเคลื่อนไหวของราคาสะท้อนสภาพที่ถูก “กดดัน” นี้ได้อย่างถูกต้อง Bitcoin ปัจจุบันซื้อขายรอบๆ 89,000 ดอลลาร์สหรัฐ ถูกกักตัวในช่วงแคบๆ เมื่อกระแสเงินไหลออกจาก ETF ทำให้แรงผลักดันในการขึ้นชะลอลง

หากแปลงกระแสเงินไหลออก 1.29 พันล้านดอลลาร์สหรัฐ เป็น Bitcoin ในราคาประมาณ 89,000 ดอลลาร์สหรัฐ ตัวเลขนี้เท่ากับประมาณ 14,500 BTC ที่อยู่ภายใต้แรงกดดันขายออก นี่เป็นการประมาณอย่างรวดเร็วที่เพียงพอที่จะอธิบายว่าทำไมตลาดถึงรู้สึกหนักอึ้ง แม้จะไม่มีความรู้สึกตื่นตระหนกเกิดขึ้นก็ตาม

เบื้องล่างของเรื่องราวกระแสเงินยังเป็นปัจจัยฤดูกาลที่คุ้นเคย ปีปลายปีมักจะมีการ “เคลียร์บัญชี” ซึ่งไม่สะท้อนมุมมองระยะยาว เช่น การปรับสมดุลหลังจากไตรมาสที่เติบโตอย่างมาก การบริหารความเสี่ยงในช่วงที่สภาพคล่องต่ำ หรือการปิดการซื้อขาย basis เมื่อข้อได้เปรียบไม่ดึงดูดอีกต่อไป

เหตุผลที่ทำให้ตลาดในปัจจุบันติดตามอย่างใกล้ชิดมากขึ้นคือ กระแสเงิน ETF บิทคอยน์แบบสดมักเน้นในช่วงเวลาที่คาดการณ์ได้ เมื่อสภาพคล่องเบาบาง สิ่งนี้อาจเพิ่มผลกระทบต่อราคา

Kaiko เคยชี้ให้เห็นว่า ETF ได้เปลี่ยนโครงสร้างตลาด spot และรูปแบบการซื้อขายในแต่ละวัน ซึ่งแสดงให้เห็นว่าขนาดของกระแสเงินเป็นเพียงส่วนหนึ่งของเรื่องราวเท่านั้น ส่วนที่เหลือคือจังหวะเวลา

ในระดับมหภาค เดือนธันวาคมไม่ได้แสดงให้เห็นการเปลี่ยนผ่านที่ชัดเจนไปสู่ปี 2026 สำนักงานธนาคารกลางสหรัฐยังคงเน้นนโยบายที่ขึ้นอยู่กับข้อมูล โดยเน้น “ระดับและจังหวะเวลา” ของการปรับนโยบาย AP ระบุว่าการตัดสินใจในครั้งนี้ยังมีความคิดเห็นที่ไม่เห็นด้วยกันอยู่บ้าง ทำให้ความผันผวนของอัตราดอกเบี้ยยังคงเป็นหัวข้อที่ต้องติดตามอย่างใกล้ชิด

ในขณะเดียวกัน ดอลลาร์สหรัฐกำลังมุ่งสู่การลดลงอย่างรุนแรงที่สุดในหลายปี ซึ่งเป็นปัจจัยที่มักถูกมองว่าเป็นแรงสนับสนุน Bitcoin อย่างไรก็ตาม สภาพแวดล้อมนี้ก็ยังไม่เพียงพอที่จะกลบแรงกดดันในการถอนทุน ETF ในช่วงวันหยุด

แนวคิดสำหรับไตรมาสต่อไปอาจเริ่มต้นจากการมองเดือนธันวาคมเป็นการทดสอบ: ETF บิทคอยน์แบบสดกำลังดำเนินการเหมือนเป็นการจัดสรรเชิงโครงสร้างหรือเป็นเพียงวาล์วซื้อขายสองทาง

หากแรงกดดันที่ผ่านมาเกิดจากกิจกรรมปลายปีเป็นหลัก เดือนมกราคมอาจเห็นกระแสเงินไหลกลับเข้ามาเมื่อองค์กรต่างๆ เปิดบัญชีและทำการปรับสมดุลพอร์ต ในทางตรงกันข้าม หากสาเหตุอยู่ที่ตำแหน่งที่อ่อนไหวต่ออัตราดอกเบี้ยและผลตอบแทนที่ถูกบีบ กระแสเงินก็อาจยังคงผันผวนอย่างไม่แน่นอน และ Bitcoin จะยังคงซื้อขายในฐานะสินทรัพย์เสี่ยงมหภาค ที่ตอบสนองต่อข้อมูลรายวันอย่างรุนแรง

Standard Chartered ยังชี้ให้เห็นว่ากำลังซื้อจากองค์กรช้ากว่าที่คาดการณ์ไว้มาก ซึ่งเป็นสิ่งสำคัญโดยเฉพาะในปี 2026 เมื่อกระบวนการตัดสินใจของคณะกรรมการลงทุนและขีดจำกัดความเสี่ยงอาจกลายเป็นปัจจัยที่ลบล้างข้อโต้แย้งเชิงบวกในระยะยาว

ตลาดยังตระหนักดีว่า แม้แต่ผลิตภัณฑ์ที่ถือว่าเป็น “แกนหลัก” ก็สามารถถูกใช้ในเชิงกลยุทธ์ได้เช่นกัน

ในปัจจุบัน ภาพรวมที่ชัดเจนที่สุดคือ ข้อมูลง่ายๆ ว่า กองทุน ETF บิทคอยน์แบบสดในสหรัฐอเมริกาได้สิ้นสุดช่วงตั้งแต่ 15/12 ถึง 31/12 ด้วยกระแสเงินไหลออกสุทธิประมาณ 1.29 พันล้านดอลลาร์สหรัฐ